금리 1%P 오르면 추가부담 2조6000억

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

OLED 특허강자 UDC 질주에…삼성 '원천기술 승부수'

LCD(액정표시장치)보다 전력 소모가 적고 화질이 훨씬 선명한 OLED(유기발광다이오드)는 앞으로도 성장이 기대되는 디스플레이다. 글로벌 점유율만 보면 이 시장은 삼성디스플레이와 LG디스플레이, BOE 등 한국과 중...

-

2

삼성전자는 2025년형 네오 QLED(사진)와 OLED(유기발광다이오드), 더 프레임 등 80여 종의 TV가 글로벌 실험 인증업체인 독일 TUV라인란드로부터 ‘탄소 발자국’과 ‘탄소저...

-

3

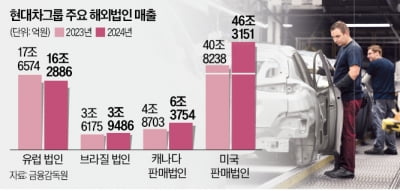

지난해 미국 인도 유럽 등 현대자동차의 주요 해외법인 아홉 곳의 매출이 1년 전보다 8.2% 증가한 것으로 집계됐다. 스포츠유틸리티차량(SUV)과 친환경차 판매 증가가 실적을 견인했다.16일 현대차 사업보고서에 따르...