고려아연 목표가 3만4000원으로 하향..현대

-

기사 스크랩

-

공유

-

프린트

-

1

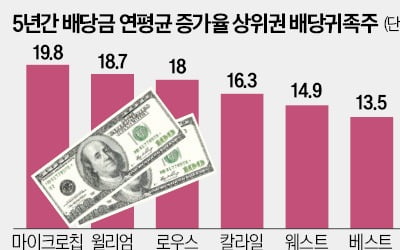

미국 중앙은행(Fed)의 피벗(기준금리 인하로 통화정책 전환)에 앞서 투자자들이 포트폴리오에 배당금이 꾸준히 상승하는 주식, 이른바 ‘배당귀족주’를 추가해야 한다는 분석이 나왔다. 현재는 고금리에 따라 연간 수익률이 연 5%를 웃도는 단기 국채 등이 안정적인 투자처로 각광받고 있지만, Fed가 연내 기준 금리 인하에 나설 경우를 대비해야 한다는 분석이다.○미리 편입해야 고수익마켓워치는 7일(현지시간) S&P500, S&P400, S&P하이일드의 배당귀족 지수를 종합 분석한 보도에서 “지난 5년간 배당금 지급 연평균 증가율이 10%를 넘는 24개의 배당귀족주에 투자금을 분배할 필요가 있다”고 제안했다. 마켓워치는 “Fed가 인플레이션을 억제하기 위해 기준금리를 계속 높일 것으로 예상된 상황에서는 배당주가 안정적인 수익을 추구하는 투자자의 관심을 끌지 못했다”며 “미국 단기 국채로 연 5.5%에 이르는 수익을 얻거나 수익률 5%짜리 은행 양도성예금증서(CD)에 1년 동안 약정을 거는 등 대안이 있었기 때문”이라고 전했다.하지만 Fed가 물가 안정화, 노동시장 냉각 등 각종 지표에 따라 연내 기준금리 인하로 선회할 것이라는 전망이 나오는 상황에서 포트폴리오를 미리 다각화해야 장기적으로 수익을 더욱 끌어올릴 수 있다는 분석이다.대표적인 배당귀족주로 꼽히는 미국 소매유통기업 타깃을 예로 들었다. 2019년 4월 30일 종가(1주당 77.42달러)에 타깃 주식을 매입했을 경우 당시 타깃의 연간 배당금(1주당 2.56달러)에 따른 배당 수익률은 3.31%다. 5년 뒤인 올해 4월 30일 종가 160.98달러에 연간 배당금 4.40달러를 기준으로 하면 현재 타깃의 배당 수익률은 2.73%다. 만약 2019년에

-

2

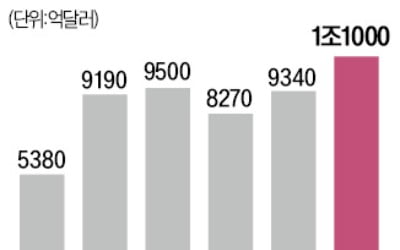

투자은행 골드만삭스는 미국 기업들의 활발한 자사주 매입이 다음달까지 미국 증시의 상승 랠리를 견인할 것이라고 전망했다.7일(현지시간) 블룸버그통신에 따르면 골드만삭스의 전략가인 스콧 루브너는 투자자 메모를 통해 올해 예상되는 9340억달러(약 1275조원) 규모의 자사주 매입 중 6분의 1 정도가 5~6월 사이에 실행될 것이라고 예상했다. 올 들어 지금까지 5500억달러(약 751조원) 이상의 자사주 매입이 승인됐다.지난주 애플 이사회는 1100억달러 규모 자사주 매입을 승인했다. 이는 미국 증시 사상 역대 최대 규모로, 이날 애플 주가는 18개월 만에 최고치를 기록했다. 앞서 구글 모기업인 알파벳은 700억달러, 메타 플랫폼은 500억달러어치 자사주 매입을 발표했다.미국 중앙은행(Fed)은 인플레이션으로 당분간 높은 수준의 금리를 유지할 것이라는 신호를 보내고 있다. 이 때문에 올해 증시가 상승세를 지속하는 데 주주환원책이 중요한 역할을 할 것이라는 관측이 나온다. 루브너는 “추세를 따라 매매하는 모멘텀 투자자들이 주식 매수를 준비 중”이라며 “미국 증시가 우호적인 계절로 향하고 있다”고 강조했다.이날 투자전문매체 마켓워치도 자사주 매입으로 주식 수가 감소하는 것은 장기적으로 주식 수익률을 높이는 상관관계가 있다고 분석했다. 자사주 매입 목적은 유통 주식 수를 줄여 주당순이익(EPS)을 높이는 데 초점이 맞춰져 있지만 장기적으로 주가 상승에도 도움이 된다는 게 마켓워치 설명이다.마켓워치는 자사주 매입으로 주가를 끌어올린 S&P500기업 20곳을 선별했다. 팩트셋에 따르면 주식 수를 가장 많이 줄인 기업은 애플을 포함해 이베이, HP, 오라클, 디스커버파이낸

-

3

월가의 전설 "AI株 거품 껴있다"…엔비디아 주가 출렁

미국 월스트리트의 유명 투자자 스탠리 드러켄밀러(71)가 “인공지능(AI)이 단기적으로 과대 평가됐을 수 있다”고 말했다. 지난해 적극적으로 사들인 엔비디아 투자 비중도 크게 줄였다고 밝혔다. 드러켄밀러의 발언에 엔비디아 주가는 장중 10% 이상 폭락했다.드러켄밀러는 7일(현지시간) 미국 CNBC 방송에 출연해 “엔비디아 주가가 150달러에서 900달러로 폭등한 뒤 투자 비중을 줄였다”며 이같이 말했다. 이어 “나는 워런 버핏처럼 한 종목을 10~20년씩 소유하지 않는다”고 덧붙였다. 주식 매도량은 언급하지 않았다. 드러켄밀러는 조지 소로스와 함께 1992년 파운드화 공매도 베팅으로 영국 중앙은행을 파산 위기에 몰아넣으며 유명해진 인물이다.AI 관련주가 단기적으로 거품이 껴 있다는 그의 발언에 엔비디아 주가는 출렁였다. 그의 발언이 나온 뒤 장중 10.7% 폭락했다. 이후 저가 매수 유입으로 1.72% 하락 마감했다. 고급 그래픽처리장치(GPU)를 기반으로 차세대 AI 칩을 개발한 엔비디아 주가는 작년 한 해 238% 급등했다. 올해 들어서만 87.85% 더 올랐다.드러켄밀러는 지난해엔 엔비디아 상승에 베팅했다. 그는 작년 말 엔비디아 주식 약 25만 주를 매각하고, 약 48만 주의 콜옵션(주식을 행사 가격에 살 수 있는 권리)을 매수했다. 지난 2월 기준 드러켄밀러의 전체 포트폴리오에서 엔비디아는 콜옵션 주식 등을 전부 포함해 16%로 가장 큰 비중을 차지했다. 엔비디아 외에 AI 열풍의 대표 수혜주로 꼽히는 어도비, 팔로알토네트웍스, 아리스타네트웍스 등을 신규 종목으로 편입했다.AI에 대한 장기적인 낙관론은 유지했다. 드러켄밀러는 “지금 약간 과대 평가돼 있을 수 있지만 장기적으로는