고려아연 2분기 하락시 저점매수..대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

26일 대신증권 문정업 연구원은 고려아연에 대해 하반기부터 국제 아연가격 재상승 전망으로 실적 회복을 기대했다.

목표주가 3만7천원으로 매수.

문 연구원은 국내 아연 출하및 재고 순환지표 개선을 점치고 하반기부터 영업실적이 전년비 증가세를 보일 것으로 예상했다.2분기중 주가 하락시 저점매수 관점이 유효하다고 덧붙였다.

한경닷컴 박병우기자 parkbw@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

대형 증권주가 이달 초부터 두드러진 상승세를 보이고 있다. ‘서학개미’의 해외 주식 거래가 꾸준한 데다 금리 인하 기대까지 커지면서다.국내 최대 증권사인 미래에셋증권은 28일 20원(0.19%)...

-

2

메리츠증권은 28일 프라이빗뱅킹·기업금융(PIB)센터 두 곳을 개설했다. 법인과 개인을 대상으로 금융상품 및 투자 관련 컨설팅 등을 통합 제공하는 조직이다. 서울 여의도 국제금융센터(IFC)에선 리테일법...

-

3

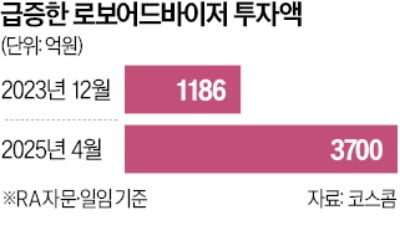

알고리즘을 통해 자산 투자를 자동화할 수 있는 로보어드바이저(RA) 시장이 지난 1년 반 만에 세 배 넘게 커진 것으로 나타났다. 지난달 퇴직연금 RA 일임 서비스가 허용된 뒤엔 시장 성장세에 더욱 속도가 붙고 있다...

ADVERTISEMENT