기아차 수익성 개선 가능성 크다-매수..한누리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

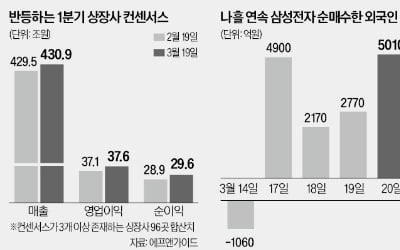

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

-

2

태광산업 2대주주 트러스톤…"이호진 前회장, 경영복귀해야"

태광산업 2대주주(지분율 6.09%)인 트러스톤자산운용이 회사의 경영 정상화를 위해 이호진 전 태광그룹 회장(사진)의 경영 복귀를 촉구했다.트러스톤운용은 20일 공개 주주서한에서 이 전 회장의 등기임원 선임을 위한 ...

-

3

미국 기술주와 국내 채권을 조합해 초과 성과를 추구하는 채권혼합형 상장지수펀드(ETF)가 선보인다.타임폴리오자산운용은 오는 25일 ‘TIMEFOLIO 미국나스닥100채권혼합50액티브’를 신규 상...

ADVERTISEMENT