무상증자 신주 별도 증여세내야 ‥ 법원, 이중과세 아니다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

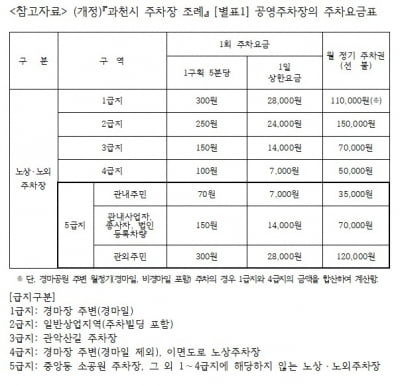

과천시, 내년부터 공영주차장 요금 30분→5분 단위 부과

내달 1일부터 경기 과천시 관내 공영주차장 주차요금 부과 방식이 전면 수정된다. 주차요금 감면 대상은 확대된다. 16일 과천시는 그동안 30분까지 기본요금 적용 후 10분 단위로 오르는 방식으로 운영해온 공...

-

2

'계엄 수사' 검·경 갈등…현직 군인 두고 수사권 유무 공방

‘12·3 비상계엄’ 사태와 관련해 검찰·경찰이 수사 경쟁을 벌이는 가운데 경찰 특별수사단이 긴급 체포한 현역 군인을 두고 검찰이 절차상 문제가 있다며 석방 조치를 시켰...

-

3

윤석열 대통령에 대한 탄핵심판 주심이 정형식(63·사법연수원 17기) 헌법재판관으로 정해졌다. 그는 윤 대통령이 직접 헌법재판관으로 지명해 임명됐다. 16일 연합뉴스에 따르면 헌법재판소는 탄핵 ...

![[속보] '尹 탄핵 심판' 주심에 정형식 헌법재판관](https://img.hankyung.com/photo/202412/01.38957163.3.jpg)