우수씨엔에스 장기적으로 긍정적 접근 가능..동부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20일 금융투자협회에 따르면 지난 1월 일임형 랩어카운트 계약자산은 86조4065억원을 기록했다. 84조6984억원이던 작년 12월 대비 1조7081억원 늘었다. 계약 건수도 같은 기간 203만7640건에서 203만8564건으로 불어났다.랩어카운트는 증권사가 알아서 적절한 금융상품을 골라주는 형태다. 자산운용사가 위탁받아 굴리는 경우도 있다. 편리함을 무기로 삼은 랩어카운트 계약자산은 2022년 5월 153조7614억원으로, 역대 최대를 찍었다. 그러다 레고랜드발 자금 경색과 채권 기반 랩어카운트의 돌려막기 문제가 터지며 꾸준히 순유출됐다. 2023년 10월엔 100조원 선도 무너졌다.분위기가 바뀐 건 최근 금융당국이 돌려막기 사태에 대해 비교적 경징계를 내리면서다. 지점운용형 랩어카운트의 계약자산이 급증하는 추세다. 2020년 4조~5조원을 오가던 계약자산은 2023년 말 6조9729억원, 작년 말 8조3841억원까지 불어났다. 올 1월엔 8조6588억원으로 역대 최고를 기록했다. 서울 강남의 한 PB는 “대규모로 관리되는 본사운용형은 개별 투자자의 의사를 제대로 반영하기 어렵지만 지점운용형은 일선 PB가 투자자와 소통하며 포트폴리오를 쉽게 바꿀 수 있다”며 “자기 주도적 성향의 투자자가 늘면서 관심이 커지는 추세”라고 말했다.전문가들은 지점운용형 랩어카운트를 고를 때 PB의 이력과 증권사 규모를 자신의 투자 성향과 맞춰보는 요령이 필요하다고 입을 모았다. 예컨대 미래에셋증권 한국투자증권 등 대형사는

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억원, 영업이익 245억원을 기록했다.상장 주관은 대신증권이 맡았다.2013년 설립된 뉴키즈온은 유아동용 의복을 제조한다. 지난해 연결기준 매출액과 영업이익은 각각 459억원과 26억원이다.상장 주관사는 KB증권이다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

3

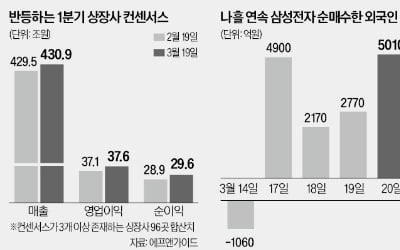

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주가가 ‘키 맞추기’에 나설 수 있는 만큼 글로벌 관세 전쟁으로 주가가 눌려 있는 유망주에 주목하라는 조언이 나온다. ◇ 하향세 멈춘 1분기 실적20일 에프앤가이드에 따르면 증권사 세 곳 이상이 실적을 추정한 상장사 96곳의 1분기 영업이익 합산치는 37조6207억원으로, 1개월 전(37조913억원) 대비 1.43% 증가했다. 매출과 순이익 전망치는 각각 430조8782억원, 29조6005억원으로 같은 기간 0.32%, 2.33% 늘었다. 김수연 한화투자증권 연구원은 “지난해 8월 말 고점(약 243조원)을 찍은 유가증권시장 상장사의 올해 순이익 전망치는 이달 초 203조원으로 16% 감소했다가 저점을 다진 뒤 반등하고 있다”고 말했다.실적 예상치가 고개를 들자 국내 증시가 추가 상승할 것이란 긍정론이 커지는 모양새다. 2015년과 2016년, 2023년 상반기에도 실적 추정치 하락이 마무리된 뒤 국내 증시가 반등했다.시가총액 1위 삼성전자가 반등하고 있는 점도 긍정적이다. 이날 삼성전자는 2.91% 상승한 6만200원에 거래를 마쳤다. 장중 6만300원까지 올라 연중 최고가를 경신했다. 종가 기준 삼성전자 주가가 6만원을 넘긴 것은 지난해 10월 15일(6만1000원) 후 약 5개월여 만이다. 메모리 반도체 업황이 곧 반등할 것이란 전망이 짙어진 영향이다. 지난해 7월 이후 삼성전자 주식 21조원어치를 내던진 외국인 투자자는 지난 나흘간 1조4950억원어치를 사들이며 주가를 끌어올렸다. ◇ “실적 좋지만 주가 눌린 종

ADVERTISEMENT