한국철강 2분기 실적 얘상보다 양호..삼성증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성증권이 한국철강 투자의견을 매수로 제시했다.

17일 삼성 김경중 연구원은 한국철강의 2분기 실적이 예상보다 양호했으며 하반기에도 안정될 이익전망,환영철강 등으로부터 지분법 평가이익 증가 전망 등을 반영 올해 주당순익 전망치를 종전대비 50% 높인 8,507원으로 수정했다.

투자의견을 매수로 유지한 가운데 목표가 2만원을 내놓았다.

한경닷컴 장원준 기자 ch100sa@hankyung.com

17일 삼성 김경중 연구원은 한국철강의 2분기 실적이 예상보다 양호했으며 하반기에도 안정될 이익전망,환영철강 등으로부터 지분법 평가이익 증가 전망 등을 반영 올해 주당순익 전망치를 종전대비 50% 높인 8,507원으로 수정했다.

투자의견을 매수로 유지한 가운데 목표가 2만원을 내놓았다.

한경닷컴 장원준 기자 ch100sa@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

미국 기술주와 국내 채권을 조합해 초과 성과를 추구하는 채권혼합형 상장지수펀드(ETF)가 선보인다.타임폴리오자산운용은 오는 25일 ‘TIMEFOLIO 미국나스닥100채권혼합50액티브’를 신규 상...

-

2

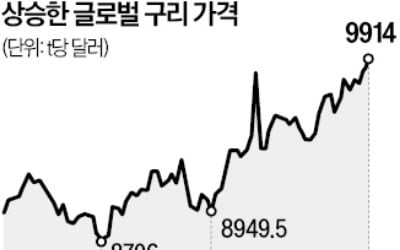

글로벌 구리 가격이 급등해 사상 최고치에 근접했다. 국내외 구리 관련 종목의 주가도 들썩이고 있다. 다만 실제 수요보다 관세 정책 변화 등으로 오름세가 촉발된 만큼 투자에 유의해야 한다는 지적이 나온다.20일 영국 ...

-

3

철강주가 미국발 관세 전쟁의 틈바구니에서 반사이익을 누리며 고공행진하고 있다.20일 유가증권시장에서 포스코홀딩스는 6.24% 오른 33만2000원에 거래를 마쳤다. TCC스틸과 현대제철도 이날 각각 2.44%, 2....

ADVERTISEMENT