CJ홈쇼핑 '매수'로 상향 3만8000원-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3일 메리츠증권 홍성수 연구원은 CJ홈쇼핑에 대해 2분기 취급고 감소보다 판매마진율 대폭 개선이 더 큰 의미를 갖는다고 평가했다.

올해 취급고 전망치를 종전대비 9.1% 하향 조정했지만 매출액과 매출총이익은 수익성 위주의 상품 믹스를 통한 마진율 개선 노력으로 이전 전망치와 차이가 없을 것으로 예상.

또 3분기 소비환경이 2분기보다 다소 호전될 것으로 보이고 2분기 실적에서 보듯 수익성 위주 전략이 효과를 거둔 점을 감안할 때 현 주가수준에서 추가적으로 비관적일 필요는 없다고 판단했다.

이에 따라 투자의견을 중립에서 매수로 올리고 6개월 목표가 3만8,000원 유지.

한경닷컴 김희수 기자 hskim@hankyung.com

올해 취급고 전망치를 종전대비 9.1% 하향 조정했지만 매출액과 매출총이익은 수익성 위주의 상품 믹스를 통한 마진율 개선 노력으로 이전 전망치와 차이가 없을 것으로 예상.

ADVERTISEMENT

이에 따라 투자의견을 중립에서 매수로 올리고 6개월 목표가 3만8,000원 유지.

한경닷컴 김희수 기자 hskim@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

대형 증권주가 이달 초부터 두드러진 상승세를 보이고 있다. ‘서학개미’의 해외 주식 거래가 꾸준한 데다 금리 인하 기대까지 커지면서다.국내 최대 증권사인 미래에셋증권은 28일 20원(0.19%)...

-

2

메리츠증권은 28일 프라이빗뱅킹·기업금융(PIB)센터 두 곳을 개설했다. 법인과 개인을 대상으로 금융상품 및 투자 관련 컨설팅 등을 통합 제공하는 조직이다. 서울 여의도 국제금융센터(IFC)에선 리테일법...

-

3

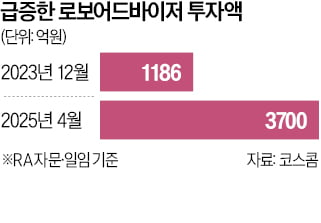

알고리즘을 통해 자산 투자를 자동화할 수 있는 로보어드바이저(RA) 시장이 지난 1년 반 만에 세 배로 커진 것으로 나타났다. 지난달 퇴직연금 RA 일임 서비스가 허용된 뒤엔 시장 성장세에 더욱 속도가 붙고 있다.2...

ADVERTISEMENT