[탐방 '한경 블루칩'] '동부화재'..계열사 관련 리스크 크게 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동부화재는 업계 2위권으로 평가받는 손해보험회사다.

손보사의 매출에 해당하는 원수보험료 기준으로 시장점유율은 14% 정도다.

5일 현재 주가는 5천원(액면가 5백원)에 마감,올 들어 23%가량 올랐다.

시장 상황이 좋기도 하지만 동부화재 자체로도 호재성 재료가 부각됐기 때문이다.

우선 계열사 관련 리스크가 크게 줄었다.

증권사 애널리스트들이 동부화재 주가를 전망할 때 빼놓지 않는 부분이 그룹 계열사인 동부아남반도체에 대한 투자 위험이다.

작년 12월말 현재 동부화재가 동부아남반도체에 투자 또는 융자한 금액은 9백22억원에 달한다.

게다가 동부아남반도체의 경영이 불안해질 때마다 추가 자금 지원에 대한 우려가 늘상 따라다녔다.

하지만 지금은 상황이 많이 달라졌다는 게 전문가들의 진단이다.

조용화 대신증권 연구원은 "계열사 관련 리스크가 완전 해소된 것은 아니지만 반도체 경기 호전으로 동부아남반도체의 영업환경이 개선되면서 이같은 위험 요인이 상당부분 완화됐다"고 말했다.

동부화재가 투자유가증권 부문에서 짭짤한 재미를 보고 있는 점도 긍정적 요인이다.

동부화재는 현재 하나은행 주식 6백20만주(지분율 3.17%)를 보유하고 있다.

장부가격은 주당 8천2백원인 데 반해 5일 하나은행 종가는 2만8천3백50원이다.

하나은행 주가 상승으로 1천2백49억원의 평가차익을 얻고 있는 셈이다.

정무일 한국투자증권 연구원은 "하나은행 지분은 투자유가증권인 만큼 손익에는 영향이 없지만 동부화재의 자산가치가 높아지는 효과가 있다"고 설명했다.

그러나 아직까지 실적이 만족할 만한 수준이 아니라는 점이 부담이다.

대신증권은 3월 결산법인인 동부화재가 2003사업연도(2003년 4월∼2004년 3월)에 2조5천1백41억원의 매출에 6백4억원의 순이익을 낼 것으로 분석했다.

전년 대비 매출은 5.7% 늘어나는 반면 순이익은 23.6%나 줄어든 것이다.

본업인 보험영업에서 손해율이 개선되지 않고 있는 게 주 요인으로 꼽힌다.

손해율은 회사가 받은 보험료 중 고객에게 보험금으로 내준 비율로 낮을수록 보험사에 유리하다.

동부화재의 지난 1월 보험 손해율은 82.9%로 작년 12월의 81.7%보다 1.2%포인트 높아졌다.

전문가들은 "손해율 추이와 보험영업의 실적 개선 여부를 눈여겨봐야 한다"고 지적했다.

주용석 기자 hohoboy@hankyung.com

관련 뉴스

-

1

정용진 신세계그룹 회장이 지난해 보수로 36억원을 받았다. 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎았다.18일 이마트 사업보고서에 따르면 정 회장은 지난해 급여 19억...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

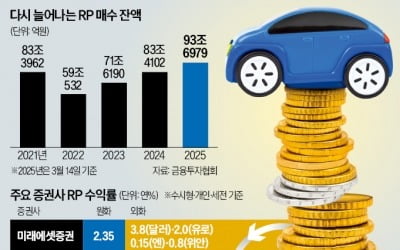

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...