반도체 관련株 실적전망 엇갈린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

금감원, 한화에어로 '3.6조 유상증자' 중점심사…"자금조달 지원"

금융감독원이 삼성SDI에 이어 한화에어로스페이스를 '유상증자 중점심사' 대상으로 선정했다. 증자 규모가 크고, 1999년 이후 첫 유상증자인 점을 고려한 결과다. 다만 금감원은 'K-방산'...

-

2

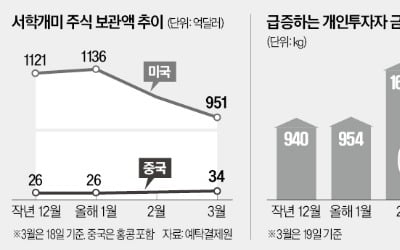

미국 증시만 바라보던 서학개미(해외주식에 투자하는 개인)들이 다른 투자처로 눈을 돌리고 있다. 견조한 흐름을 이어가던 S&P500지수와 나스닥지수가 급락하고 경기 침체 우려가 확산하고 있어서다. 전문가들은 변동성이 ...

-

3

"코로나 이전 95%까지 회복"…다시 매력 커지는 중국 증시

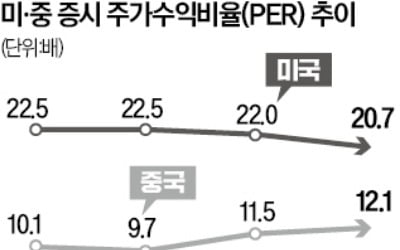

올 들어 순항하고 있는 중국 증시가 코로나19 이전 수준을 회복한 것으로 나타났다. 전문가들은 정부의 정책 기조 변화와 기업 실적 개선에 힘입어 중국 기술주가 추가 상승할 가능성이 높다고 보고 있다.20일 메리츠증권...

ADVERTISEMENT