한화석화,매수로 상향..한화증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

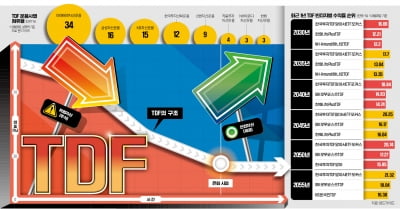

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...