나스닥선물, 보합권 등락

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

국내 배달앱 1위 배달의민족과 3위 요기요의 지난 2월 결제금액이 역대 최대폭 감소한 것으로 나타났다. 2위 쿠팡이츠 이용자가 늘어나 점유율을 잠식한 결과다.23일 대체 데이터 플랫폼 한경에이셀에 따르면 배달의민족 신용카드 결제금액(보정치)은 지난달 8227억원으로 전년 동월 대비 16.8% 급감했다. 2018년 집계를 시작한 이후 월 기준으로 가장 큰 폭의 감소세다. 요기요의 지난달 결제금액은 지난해 2월보다 42.7% 줄었다. 이 역시 역대 최대폭으로 쪼그라든 것이다. 배달의민족과 요기요의 위축은 쿠팡이츠의 급격한 성장 때문으로 해석된다. 쿠팡이츠 결제금액은 지난달 5275억원으로 전년 대비 106.9% 급증했다. 쿠팡이츠는 작년 3월부터 쿠팡 회원을 대상으로 ‘무제한 무료 배달 서비스’를 시작해 배달앱 시장 점유율을 빠르게 확대하고 있다. 지난달 점유율은 37.0%로 1년 전 19.0%에서 18%포인트 상승했다. 충성고객 비율을 뜻하는 재이용률도 매년 상승 중이다.인터넷쇼핑몰에 이어 배달앱 시장에서도 ‘쿠팡 천하’ 달성 가능성이 커지고 있다는 분석이 나온다. 배달의민족 점유율은 1년 만에 71.5%에서 57.8%로, 요기요는 9.5%에서 5.2%로 낮아졌다.한경에이셀은 2000만여 명의 신용카드 회원 데이터에 기초해 1주일 단위로 전체 결제금액을 추정한다. 주요 배달앱 회사 매출과의 상관관계는 90%대다. 배달의민족은 ㈜우아한형제들의 배달앱 브랜드다. 요기요는 ㈜위대한상상, 쿠팡이츠는 쿠팡㈜이 운영한다. 충성고객 늘어난 쿠팡이츠…月 카드 결제액 두 배 껑충배달비 할인경쟁에 시장 커져…배달앱 3사 올 결제액 6% 증가배달앱 시장 2위 쿠팡이츠가 ‘무료배달’ 등 공격적인

-

2

5년물 국채 등장하자 완판…"수익률 16%에 절세혜택"

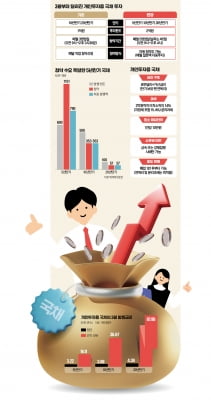

개인투자용 국채에 뭉칫돈이 몰리고 있다. 기존에는 10년, 20년 등 만기가 긴 채권만 있어서 투자자의 외면을 받았는데 이달부터 5년 만기가 추가돼 투자심리가 살아났다. 1인당 연간 1억원이던 절세 혜택 투자 한도도 이달부터 2억원으로 늘었다. 국가가 부도나지 않는다면 원금과 이자를 안정적으로 보장받을 수 있다는 점이 개인투자용 국채의 매력이다. 이자소득에 대해 금융소득종합과세를 적용하지 않고 분리과세하는 세제 혜택도 있다. 투자 1년 이후부터 환매가 가능하고, 개인 간에는 매매가 금지되는 등 환금성이 떨어지기 때문에 장기적 목표로 투자해야 한다는 조언이 나온다. 5년 만기 등장하자 ‘완판’23일 미래에셋증권에 따르면 이달 11~17일 진행된 3월 개인투자용 국채 청약에 1561억원이 몰렸다. 발행 예정 금액인 1200억원을 훌쩍 뛰어넘었다. 청약은 8444건으로 전월 대비 42% 늘었다. 개인투자용 국채에서 초과 청약이 이뤄진 건 지난해 7월 이후 8개월 만이다.청약을 흥행으로 이끈 건 이달부터 도입된 5년 만기 국채였다. 애초 정부는 5년 만기 600억원어치를 발행할 계획이었는데 1151억원이 몰리자 발행 금액을 790억원으로 늘렸다. 5년 만기 청약 경쟁률은 1.45 대 1을 기록했다. 10년·20년 만기 등 장기 국채 수요는 저조했다. 10년 만기는 애초 발행 계획인 500억원보다 적은 353억원 청약이 들어왔고, 20년 만기는 100억원 발행을 예정했지만 57억원만 청약해 미달됐다. 정부는 10년 만기와 20년 만기는 청약금액만큼만 발행하기로 했다.개인투자용 국채는 지난해 6월 도입됐다. 정부가 개인투자자의 중·장기 자산 형성을 돕겠다는 취지에서다. 국채 수요를 다양화해 더 낮은 금리에 국

-

3

5년 만기 개인투자용 국채가 출시되면서 기존 국고채 상장지수펀드(ETF) 등과의 차이점에 관심이 쏠리고 있다. 개인투자용 국채는 가산금리에 분리과세 혜택까지 적용되는 안정적인 장기 투자 상품이다. 하지만 기존 국고채 ETF와 달리 채권 가격 변동에 따른 자본 차익을 얻을 수 없다는 차이점이 있다.23일 금융투자업계에 따르면 5년 만기 개인투자용 국채의 만기 보유 시 수익률(세전 기준)은 약 16%다. 만기까지 보유하면 표면금리와 가산금리에 연복리를 적용한 이자가 지급된다. 매입액 2억원까지는 이자소득이 종합소득에 포함되지 않고 14% 세율로 분리과세되는 혜택도 있다.개인투자용 국채와 기존 국고채 ETF의 가장 큰 차이점은 투자 목적이 다르다는 데 있다. 개인투자용 국채는 시장금리 변동의 영향을 받지 않는다. 일반적으로 채권 투자 시 기대할 수 있는 수익은 이자 수익과 시장금리가 내려갈 때 채권 가격 상승에 따른 자본 차익인데, 개인투자용 국채는 자본 차익을 얻을 수 없다.국고채 ETF는 시장금리 변동에 따른 자본 차익을 얻는 데 초점이 맞춰져 있다. 예를 들어 5년 만기 국채 ETF를 올해 구매했다면 개인투자용 국채와 달리 1년 후 4년 만기로 만기가 줄어드는 게 아니다. 리밸런싱을 통해 편입 국채가 만기 5년 수준으로 계속 유지돼 자본 차익을 노리는 구조다. 채권 이자 수익을 배당금을 통해 지급하는데, 국채 금리 변동에 따라 배당금도 바뀐다. 개인투자용 국채는 만기에 원금과 이자를 한번에 받지만 발행 당시 금리가 유지된다.전문가들은 개인투자용 국채를 구매할 때 만기까지 보유할 수 있는지 잘 따져봐야 한다고 조언했다. 만약 급전이 필요해 개인투자용 국채를 팔고 싶다면

ADVERTISEMENT