[한경 애널리스트 코너] 섬유경기 바닥찍은 듯..구조조정이 회복 좌우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

태광산업 2대주주 트러스톤…"이호진 前회장, 경영복귀해야"

태광산업 2대주주(지분율 6.09%)인 트러스톤자산운용이 회사의 경영 정상화를 위해 이호진 전 태광그룹 회장(사진)의 경영 복귀를 촉구했다.트러스톤운용은 20일 공개 주주서한에서 이 전 회장의 등기임원 선임을 위한 임시 주주총회를 개최해 달라고 태광산업에 요청했다. 이성원 트러스톤 ESG운용부문 대표는 “태광산업의 경영 정상화와 주식 저평가 해소를 위해선 최대주주이자 실질적인 영향력을 행사하고 있는 이 전 회장이 등기임원으로 복귀하는 게 선결 과제라고 판단했다”고 말했다.태광산업은 지난달 말 오용근 단독 대표 체제로 전환했다. 성회용 대표가 일신상의 이유로 사임하면서다. 이 시점 이후 회사 측과 대화가 끊겼다는 게 트러스톤 측 설명이다.트러스톤은 또 SK브로드밴드 지분 매각으로 9000억원의 현금이 유입될 예정이지만 이를 활용한 인수합병(M&A) 및 기업가치 제고 계획을 태광산업이 밝히지 않고 있다고 지적했다. 주가순자산비율(PBR) 0.16배, 비영업용 자산 비중 40%, 자사주 비율 25% 등 극도의 주가 저평가와 비효율적인 자산 운용 구조에서 벗어나려면 핵심 이해관계자인 이 전 회장이 경영에 복귀해야 한다는 주장이다.이 대표는 “태광산업은 섬유 화학 등 주력사업의 부진으로 4년 연속 적자를 기록하고 있지만 신성장동력 발굴 등 미래 비전을 전혀 제시하지 못하고 있다”며 “새로운 비전과 주주가치 제고를 위해서는 과감한 M&A로 태광그룹의 전성기를 이끌었던 이 전 회장의 책임 경영이 필수”라고 강조했다. 이어 “이 전 회장은 이사회 정식 멤버로 참여해 투명하게 책임 경영에 나서야 한다”고 덧붙였다.태광산업은 이 전 회장이 당장 경

-

2

미국 기술주와 국내 채권을 조합해 초과 성과를 추구하는 채권혼합형 상장지수펀드(ETF)가 선보인다.타임폴리오자산운용은 오는 25일 ‘TIMEFOLIO 미국나스닥100채권혼합50액티브’를 신규 상장한다. 미국 기술주와 국내 단기채를 약 50%씩 담아 성장성과 안정성을 동시에 추구하는 게 특징이다. 퇴직연금 계좌에서 100% 비중까지 투자할 수 있다.나스닥100지수를 비교지수로 삼은 액티브 ETF ‘TIMEFOLIO 미국나스닥100액티브’의 지난해 연간 수익률은 84.08%에 달한다. 배현주 타임폴리오자산운용 매니저는 “연금 투자자들이 안정성과 성장성을 동시에 추구할 수 있을 것”이라고 강조했다.맹진규 기자

-

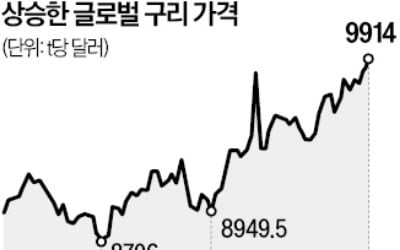

3

글로벌 구리 가격이 급등해 사상 최고치에 근접했다. 국내외 구리 관련 종목의 주가도 들썩이고 있다. 다만 실제 수요보다 관세 정책 변화 등으로 오름세가 촉발된 만큼 투자에 유의해야 한다는 지적이 나온다.20일 영국 런던금속거래소(LME)에서 구리 현물 가격이 장중 t당 1만46.50달러를 기록하며 1만달러를 돌파했다. 도널드 트럼프 미국 대통령 당선 직전인 작년 11월 초 기록한 t당 8066달러에 비해 25%가량 급등했다. 미국 뉴욕상품거래소의 구리 선물 가격 또한 파운드당 5.1달러로, 같은 기간 약 17% 상승했다. 사상 최고치인 작년 5월의 5.2달러 수준에 근접한 것이다.구리 가격 급등은 미국의 관세 정책에서 비롯됐다는 분석이 나온다. 트럼프 대통령이 지난달 25일 행정명령을 통해 관세 부과를 시사하자 구리 가격이 들썩이기 시작했다. 골드만삭스 등 글로벌 투자은행(IB)은 연말까지 구리에 최대 25% 관세가 부과될 것으로 전망했다.그러자 시장에서 ‘구리 대이동’ 현상이 벌어졌다. 글로벌 구리 업체들이 관세를 피하기 위해 구리 현물을 다른 지역에서 미국으로 서둘러 공급하고 있다. 블룸버그는 몇 주 내 10만~15만t의 정제 구리가 미국에 도착할 것으로 예상했다.글로벌 구리 재고가 감소하고 이 때문에 가격이 다시 오르는 연쇄 작용이 벌어지고 있다. 특히 세계 최대 구리 소비국인 중국이 경기 부양책을 펴고 있어 구리값을 더 밀어 올리고 있다는 전언이다.국내외 구리 관련주는 오름세다. 미국 구리 광산업체 프리포트맥모란 주가는 지난 1주일간 9.69% 상승했다. 국내에선 ‘TIGER 구리실물’ 상장지수펀드(ETF)가 3개월간 14.11% 올랐다. 구리로 산업용 제품을 생산하는 풍산 주가도 이달 들어

ADVERTISEMENT