[재테크의 경제학] '연말정산 100% 활용법'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

몸값 2조 SGI서울보증, 일반청약…'IPO 훈풍' 이어갈지 주목

이번주에는 기업가치가 약 2조원에 달하는 SGI서울보증을 비롯해 세 곳이 일반 청약을 받는다.SGI서울보증은 5~6일 유가증권시장 상장을 위한 일반투자자 대상 청약을 한다. 중소기업이나 개인 간 각종 계약을 보증하는...

-

2

인스파이어리조트가 메디컬 스파와 치과 클리닉을 연다. 한국에 의료 관광을 오는 외국인을 공략하기 위해서다. 카카오엔터 등 국내 엔터테인먼트 기업과 협업해 K팝 공연 횟수도 크게 늘릴 예정이다. 첸 시 인스파이어 대표...

-

3

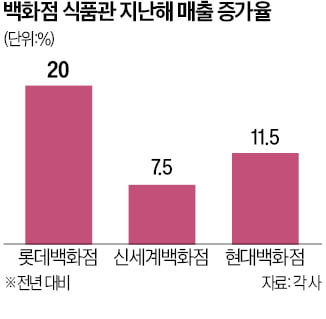

"백화점, 이젠 먹으러 간다"…명품 지고 식품관 매출 성장

경기 침체로 국내 백화점의 성장세가 크게 꺾인 가운데 백화점 식품관 매출이 큰 폭으로 뛴 것으로 나타났다. 백화점이 과거엔 패션 상품을 주로 팔고 식품관을 부수적으로 운영했다면, 지금은 식품관을 주력 콘텐츠로 키우고...