"동원산업, 선망참치 어가 오름세로 이익 증가" - 신한증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한증권은 13일 동원산업이 양호한 실적을 보이고 있는 데다 선망참치(통조림용) 가격이 오름세를 유지하고 있어 이익이 증가하고 있다며 적정가 1만4,550원으로 제시하고 매수 투자의견을 냈다.

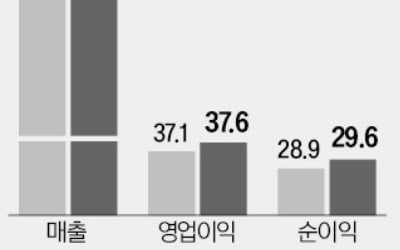

이 증권사 김상규 연구원은 "동원산업이 상반기에 선망참치 어가 급등과 환율상승에 힘입어 지난해 보다 29% 증가한 1,414억원의 매출과 104.7억원의 순이익을 달성한 것으로 잠정집계됐다"고 말했다.

김 연구원은 "고정비 비중이 큰 관계로 어가 상승이 이익과 직결되는 구조를 가지고 있고 선망참치가 매출에 차지하는 비율은 60%에 달해 선망참치의 어가는 수익에 중요한 요인"이라고 설명했다.

그는 "세계참치선망기구(WTPO)가 조업단축을 결의하는 등 참치공급량을 조절함에 따라 선망참치 어가가 급등했다"며 "선망참치 어가의 손익분기점이 660~680달러인데 지난 4월 940달러까지 올랐으며 7월에도 750달러대를 유지하고 있다"고 말했다.

그는 WTPO가 조업단축 기간을 연장하기로 합의함에 따라 선망참치 어가는 안정세를 보이며 오름세를 유지할 것으로 전망했다.

또 해수온도가 상승하는 추세를 보이고 있어 엘리뇨 현상 발생 가능성이 제기되는 데 이럴 경우 남태평양 어획량이 증가하고 참치가격이 상승해 동원산업에 유리하게 작용할 것이라고 덧붙였다.

한경닷컴 김은실기자 kes@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT