[삼성전자 실적 분석.전망] 통신부문이 영업益의 절반

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

태광산업 2대주주 트러스톤…"이호진 前회장, 경영복귀해야"

태광산업 2대주주(지분율 6.09%)인 트러스톤자산운용이 회사의 경영 정상화를 위해 이호진 전 태광그룹 회장(사진)의 경영 복귀를 촉구했다.트러스톤운용은 20일 공개 주주서한에서 이 전 회장의 등기임원 선임을 위한 ...

-

2

미국 기술주와 국내 채권을 조합해 초과 성과를 추구하는 채권혼합형 상장지수펀드(ETF)가 선보인다.타임폴리오자산운용은 오는 25일 ‘TIMEFOLIO 미국나스닥100채권혼합50액티브’를 신규 상...

-

3

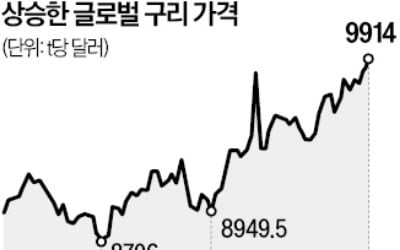

글로벌 구리 가격이 급등해 사상 최고치에 근접했다. 국내외 구리 관련 종목의 주가도 들썩이고 있다. 다만 실제 수요보다 관세 정책 변화 등으로 오름세가 촉발된 만큼 투자에 유의해야 한다는 지적이 나온다.20일 영국 ...

ADVERTISEMENT