[블루칩 집중분석] '삼성SDI' .. 브라운관등 주력품 매출급증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

그래서 지난해말 이후 나스닥강세등 성장주 열풍이 불 때 "왕따"주로 시장관심밖으로 밀려나는 수모를 겪기도 했다.

그러나 지난 3월이후 첨단기술주에 대한 거품론이 제기되면서 상황은 확 바뀌었다.

가치주로의 회귀바람을 타고 상승세로 돌아선 것.

지난 2월말 3만2천원이었던 주가는 최근 5만4천원대로 뛰어올랐다.

같은 기간 종합주가지수가 소폭 하락한 점을 감안하면 그동안의 설움을 한꺼번에 만회하고 있는 셈이다.

대부분의 증권사 애널리스트들은 삼성SDI를 이제 가치주보다는 성장주 시각에서 바라봐야 한다고 지적하고 있다.

이 회사의 주력사업인 브라운관사업이 성장성을 찾았다는 것이다.

ING베어링의 김지성 애널리스트는 "디지털TV의 보급확대및 PDP(Plasma Display Panel:벽걸이용 TV)의 수요확대등 브라운관 시장의 향후 잠재 성장성을 고려할 경우 삼성SDI도 당연히 성장주로 자리매김돼야 한다"고 설명했다.

<>영업실적및 재무구조=지난해 삼성자동차 관련 손실 2천9백39억원을 털어내고도 1천8백86억원의 당기순이익을 기록하는 저력을 발휘했다.

회사는 올해 전체 매출액과 경상이익을 당초 전망치 5조5천억원과 5천5백억원에서 각각 5조8천억원과 7천2백억원으로 상향 조정했다.

이 회사의 윤재민 IR팀장은 "대형 브라운관과 모니터용 플랫브라운관등 고부가가치제품의 판매량이 크게 늘어나고 있다"고 설명했다.

그는 "올 상반기 매출이 전년동기대비 22% 늘어난 2조7천5백억원,경상이익은 1백30% 증가한 3천2백억원에 달할 것으로 예상된다"고 덧붙였다.

회사측은 IMT-2000의 핵심제품인 2차 전지,TFT-LCD보다 우수한 차세대 디스플레이인 유기EL과 STN-LCD(핸드폰 디스플레이)등 신규사업에 오는 2005년까지 2조6천억원을 투자할 계획이다.

부채비율은 지난해말 1백53%였으나 올해말 96%로 낮아질 전망이다.

지난 1월 회사채 신용등급이 AA-로 한단계 상향조정될 만큼 국내 최고수준의 재무구조를 갖고 있다.

<>주가전망=ING베어링증권은 최근 12개월 목표주가를 9만4천7백원으로 정하고 투자의견을 "보유(Hold)"에서 매수(Buy)로 상향조정했다.

김지성 애널리스트는 "올해 예상 실적을 근거로 한 EPS(주당순이익)과 PER(주가수익비율)이 각각 8천6백66원과 6배로 추정된다"면서 "성장주 개념으로 접근할 때 주가가 너무 저평가돼 있다"고 말했다.

장진모 기자 jang@hankyung.com

-

1

지난해 전 세계 주요 주가지수 중 하락률 1, 2위였던 코스닥지수와 코스피지수가 올해 초반 나란히 상승률 1, 2위를 기록하는 반전 드라마를 쓰고 있다. 밸류에이션(실적 대비 주가 수준)이 ‘역대급 저평가...

-

2

美·브라질 곡창 지대 덮친 '라니냐'…상승세 탄 농산물 ETF

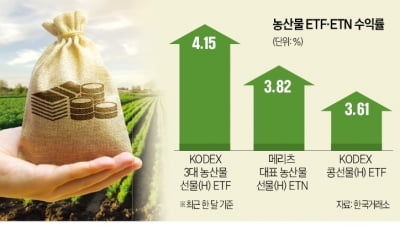

겨울철 해수면 온도가 평년보다 낮아지는 라니냐 현상으로 농산물 상장지수펀드(ETF)가 주목받고 있다.19일 한국거래소에 따르면 옥수수, 콩, 밀 등에 투자하는 ‘KODEX 3대 농산물선물(H)’...

-

3

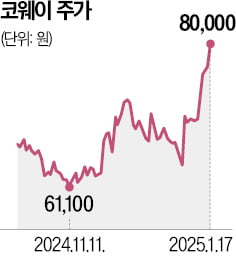

환경가전 전문기업인 코웨이 주가가 얼라인파트너스자산운용의 주주환원 확대 요구로 급등했다.19일 한국거래소에 따르면 코웨이는 지난 17일 3.76% 오른 8만원에 거래를 마치며 52주 신고가를 경신했다. 6일 주주환원...