우선주, 보통주 웃돌땐 '거품' .. 대우증권 리서치분석

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

센터가 우선주 동향을 체계적으로 분석한 자료를 내놓아 주목을 끌고 있다.

6일 대우증권은 "우선주 급등현상에 대해여"라는 자료를 통해 우선주가

상승세를 보일 만한 객관적인 근거가 있으나 보통주 가격을 웃도는 부분은

일종의 "거품"이라고 분석했다.

대우 리서치센터의 이종우 연구위원은 우선 우선주가 작년 10월께부터

보통주보다 상대적인 강세를 보여 가격 차이(괴리도)가 축소되어 왔다고

밝혔다.

실례로 보통주와 우선주간의 가격괴리율은 98년10월중순 67%를 기록했으나

같은해 12월2일에는 38%수준으로 좁혀졌다.

이후 올 1월말께 일시적으로 49%를 나타냈으나 이후 다시 좁혀져 8월말에는

26%에 불과했다.

이같은 괴리율 축소에 대해 이종우 연구위원은 유상증자가 늘어나면서

우선주 보유 주주가 보통주를 배정받는 점이 호재로 작용한 것으로 분석했다.

그는 또 정부가 소액주주권을 강화하는 제도 변화도 상승 배경이 됐다고

덧붙였다.

주총장에서의 의결권만 없을뿐 대표소송권 및 각종 청구권등은 우선주에도

똑같이 부여된다는 점도 새삼 부각됐다는 지적이다.

이종우 연구위원은 그러나 "일반적인 구형 우선주의 가격이 보통주를 능가할

이유를 찾기는 힘들다"고 말했다.

따라서 우선주가 보통주와의 가격차이를 좁히는 것까지는 이해가 가지만

보통주 가격을 웃도는 것은 경계해야될 현상으로 풀이했다.

< 양홍모 기자 yang@ >

( 한 국 경 제 신 문 1999년 9월 7일자 ).

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

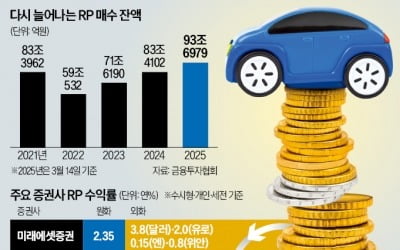

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...