주택은행, 고객지키기 '비상' .. 주택금융 독점 붕괴로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

걸렸다.

다른 은행에 비해 상대적으로 높은 대출금리로 인해 고객들이 많이 빠져

나간데다 10월부터 모든 시중은행이 청약예금과 부금을 취급할 경우 주택금융

전문은행이란 브랜드 이미지가 약해지기 때문이다.

지난 6월말 현재 이 은행 주택자금대출 잔액(주택기금대출 제외)은

16조8천1백22억원으로 지난해 말의 17조1천5백70억원에 비해 3천4백48억원

줄었다.

특히 올 상반기 총상환액 2조4천4백82억원중 만기전에 갚은 금액이

1조6천1백억원으로 65.7%를 차지했다.

이에 따라 주택자금대출 의무비율인 70%를 지키지 못했다.

고객들의 상당수가 주택은행의 기존 대출금을 갚고 다른 금융기관으로 빠져

나갔을 것이란 해석이 가능하다.

주택은행은 이에따라 8월초부터 기존고객이 중도상환수수료 약정을 추가로

맺을 경우 금리를 할인해 주는 제도를 시행키로 하는 등 고객이탈막기 대책을

마련중이다.

최근 5년내에 대출받은 고객의 경우 5년간 1.5%의 중도상환 수수료를

부과하는 대신 1년간 1%포인트의 금리할인 혜택을 준다.

기타 고객에겐 2년간 1%의 상환수수료를 부과하고 6개월간 0.5%포인트의

대출금리를 깎아 주기로 했다.

또 주거래고객제도인 파워단골고객제도를 수신실적 위주에서 은행수익

기여도 위주로 개편해 우수 대출고객의 이탈을 방지키로 했다.

10월부터 다른 시중은행들이 청약예금과 부금을 취급하게 될 것에 대비해

청약예금 종합통장을 개발, 9월중 판매할 예정이다.

청약예금 종합통장에 가입한 고객에겐 주택자금대출시 우대혜택을 주는 등

예금과 대출상품의 교차판매를 확대하는 방안을 마련중이다.

< 박성완 기자 psw@ >

( 한 국 경 제 신 문 1999년 7월 28일자 ).

-

1

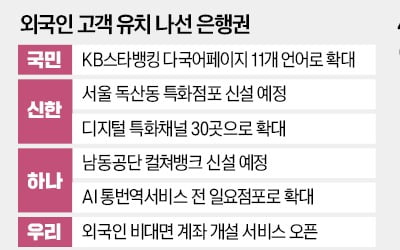

시중은행들이 외국인 고객을 노린 특화점포를 대거 확대하고 나섰다. 외국인의 국내 금융 거래가 급증하면서다. 은행권은 외국인이 핵심 고객군으로 자리 잡을 것으로 보고, 인공지능(AI) 기술을 접목한 통·번...

-

2

"韓, 알래스카 가스관에 수조달러 베팅"…트럼프 압박에 곤혹스런 정부

도널드 트럼프 미국 대통령이 4일(현지시간) 미 의회 연설에서 ‘알래스카 액화천연가스(LNG) 개발 프로젝트’에 국내 기업들이 참여할 계획이라고 밝혔다. 450억달러(약 65조원)에 달하는 대규...

-

3

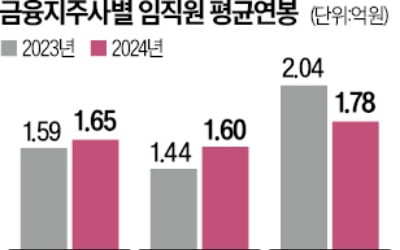

은행을 자회사로 둔 주요 금융그룹의 지주사 임직원은 지난해 평균 약 1억7000만원의 연봉을 받은 것으로 조사됐다. 우리금융지주의 평균 연봉이 1억8000만원에 육박해 가장 많았지만, 전년 대비 2000만원 넘게 급...