[금융면톱] 각본대로 안되는 대한생명 매각..인수전 새국면

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1차 입찰에서 고배를 든 LG가 다시 뛰어들 수 있게돼 매각작업은 새로운

양상을 띠 됐다.

2차 입찰에서 다소 유리했던 한화와 치열한 경쟁을 벌일 것으로 보인다.

<> 2차 입찰은 왜 무산됐나 =금감위는 8개 투자컨소시엄이 참여했지만

한화와 미국 암코(AMCO)컨소시엄을 제외하면 쓸만한 투자자가 없었다고

밝혔다.

여기다 한화와 암코마저 컨소시엄 구성에 상당한 문제가 있는 것으로

드러났다.

한화는 합작선으로 택한 일본 교에이생명이 튼튼하지 못한 회사인 것으로

드러났고 세계은행 산하의 국제금융공사(IFC)도 컨소시엄 참여가 사실이

아니라고 공식 해명했다.

한화는 2조5천억원이상을 써냈지만 대부분 후순위차입금이어서 자본력을

인정받지 못한 것으로 알려졌다.

흠집이 적지 않았던 것이다.

미국 암코컨소시엄의 경우도 위탁경영을 맡기로 했다던 미국 푸르덴셜생명

이 유보적인 입장을 취했다.

또 인수자금을 대기로 한 쿠시맨&웨이크필드의 투자의지도 확인되지

않았다.

나머지 6개 투자컨소시엄은 처음부터 경쟁대상이 되지못했다고 금감위

관계자는 전했다.

따라서 정부로서는 1차 입찰보다 나은 것이 없는 상황에서 입찰을 계속하기

어려울 수 밖에 없었던 것으로 보인다.

<> LG를 다시 끌어들인 이유 =대한생명을 제값받고 팔기 위해선 유력한

한국내 경쟁자가 필요하다는 절박한 인식에 따른 것으로 보인다.

그동안 금감위의 매각 실무팀에서 조차 강력한 한국내 경쟁자가 필요하다는

의견이 제기돼 왔다.

이제 LG의 참여가 가능하게 된 만큼 3차 매각전은 전혀 새로운 양상을 띨

전망이다.

LG가 다시 인수전에 뛰어들면 강력한 인수후보로 부상할게 틀림없다.

여기다 대한생명 인수에 관심이 큰 미국 AIG와 컨소시엄을 형성한다면

어떤 투자자보다 대한생명 인수 가능성이 커진다.

한화도 투자제안서 제출시한인 오는 28일까지 새로운 파트너를 물색해

온다면 경쟁력이 충분하다는게 일반적인 관측이다.

독자 인수에 회의적인 반응을 보이고 있는 프랑스 악사를 붙잡으면 결과를

예측키 어렵다.

다만 정부의 기대처럼 이같은 시나리오가 성사되지 않는 경우 대한생명

매각은 의외로 장기화될 가능성도 크다.

< 김수언 기자 sookim@ >

( 한 국 경 제 신 문 1999년 6월 16일자 ).

-

1

금융당국이 서울 토지거래허가구역 해제 이후 부동산 시장이 과열되는 조짐을 보이자 은행권에 주택담보대출 등 가계대출 관리를 강화해 달라고 당부했다.금융위원회는 17일 ‘가계부채 점검회의’를 열고 ...

-

2

홈플러스 기업회생 후폭풍에 저신용 회사채 '돈맥경화' 우려

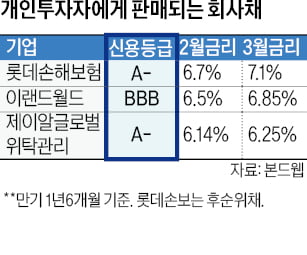

홈플러스의 기업회생 신청 영향으로 저신용 회사채 시장이 위축되고 있다. 홈플러스 사태 이후 증권사가 해당 등급의 상품 판매를 잇달아 중단하자 개인투자자에게 의존하는 기업의 자금 조달이 어려워지고 있다.17일 증권업계...

-

3

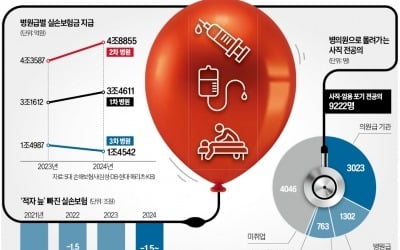

병원 마음대로 의료비 책정…비급여 실손보험금 1년간 5.7兆 달해

지난해 20대 여성 A씨는 비만 관리를 받기 위해 서울 강남 B의원을 방문했다. 상담실장은 A씨가 실손의료보험에 가입했는지 물은 뒤 ‘비만 클리닉 프로그램’을 안내했다. 총 10차례 수액 치료와...