[포트폴리오 Q&A] '예금 8,000만원 어디에 투자할까' 등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

예금은 한미은행 비과세저축이 1천5백만원, 5월에 만기가 되는 외환은행

적금이 1천만원이다.

주택은행 주택청약통장도 있다.

신용협동조합에 약 4백만원 정도가 있으며 외화 현금으로 약 2천만원이

있다.

이 돈을 어떻게 운용해야 할 지.

해외 근무중으로 2개월 후면 국내로 들어간다.

32살의 미혼이나 국내에 들어가면 당장 살 집을 구해야 한다.

은행에 돈을 맡겨야 할지 부동산에 투자해야 할 지 혼란스럽다.

답) 우선 귀국 후에 주거문제와 향후 결혼자금 문제를 고려해야 한다.

아직 만기가 안된 예금 등을 고려하면 부동산에 투자하는 것은 다소 무리인

것 같다.

현재 가입한 예금은 세금이 전혀 없는 비과세가계저축과 이자소득세가 면제

되고 농특세 2.2%만 내는 신협 예탁금이어서 계속 활용하는 것이 좋을 듯

하다.

외화 2천만원은 다시 해외에 나갈 필요가 없다면 원화로 환전하여 전세자금

으로 활용할 수 있도록 단기 운용하는 것이 좋을 듯 하다.

현재 외환사정이 안정되어 급격한 환율변동은 없을 것으로 예상된다.

외화예금보다 금리가 다소 높은 원화로 예금하는 것이 좋다.

추천상품으론 은행권의 정기예금이나 투신사의 신MMF를 꼽을 수 있다.

5월 만기가 되는 적금 1천만원은 향후 결혼계획에 따라 결혼자금으로 쓸 수

있도록 시기를 감안하여 예치하면 어떨까한다.

1년이상 여유가 있다면 세금우대로 가입해도 된다.

1년이내에 결혼할 예정이면 3~6개월 정도의 단기로 운용하면서 금리동향에

따라 재투자방법을 찾아보는 것이 낫겠다.

문) 이번 5월1일자로 일본 주재원 파견발령을 받았다.

집 식구들과 전부 일본으로 가게 되었는데 갖고 있는 돈을 어떻게 처리해야

할 지 몰라 고민이다.

집은 없으나 1억 정도 현금을 갖고 있다.

일본은 3-5년 정도 나가 있을 예정이다.

돌아왔을 때 집값이 크게 오르면 사기가 힘들 것 같아서 살 수 있는 집을

마련하는 게 좋지 않을까 하는 생각도 든다.

답) 귀국 후 집 가격이 크게 오를 것으로 예상된다면 현재 가진 돈으로

전세를 끼고 33평형정도의 아파트를 구입하는데 별 어려움이 없을 것이다.

향후 발전가능성이 높은 지역의 아파트를 구입하는 것이 좋다.

그러나 국내 부동산가격은 최근 다소 올랐다 해도 큰 폭의 변동은 없을

것으로 보고 금융상품에 투자한다면 각 은행에서 운영하는 해외이주자센터를

찾아보면 매우 유용하다.

해외이주자센터는 해외에 있으면서도 팩스나 전화 등을 통해 만기 자금을

재운용할 수 있게 도와준다.

필요시에는 친척들이나 각종 모임회비등을 송금할 수 있고 필요시 해외로

송금받을 수도 있다.

이러한 해외이주자센타는 믿을 수 있는 은행에서 책임관리를 해주고 있으

므로 은행을 믿고 안심하고 거래하여도 된다.

다만 3년이상 장기출장 관계로 최근 급변하는 금융환경 변화로 은행도 잘못

될 수도 있으므로 믿을 수 있는 건실한 은행을 선택하는 것이 필요하다.

참고로 해외이주자센터는 원칙적으로 해외 이민을 가는 사람들을 관리하는

곳으로 일부은행에서는 해외 주재원(근무자)에게는 이러한 혜택을 안 주는

곳도 있다.

< 김인식 기자 sskiss@ >

* 도움말 = 양맹수 주택은행 고객업무부장 (02)769-7341 yms@hcb.co.kr

( 한 국 경 제 신 문 1999년 4월 22일자 ).

-

1

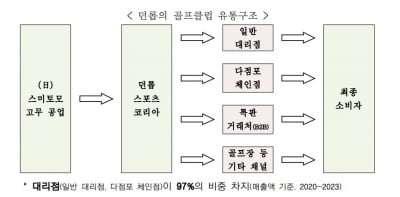

'젝시오 세일 박한 이유 있었네'…대리점 싼값 판매막은 韓 유통사 적발

일본 인기 골프 브랜드 젝시오와 스릭슨을 수입·유통하는 업체가 대리점에 최저 판매가격을 지정해 통보한 갑질 행위가 드러나면서 공정거래위원회로부터 제재를 받았다. 3일 공정거래위원회는 대리점에 판...

-

2

'결혼 패널티'도 없앴다…'330만원' 정부 지원금 뭐길래

국세청은 오는 17일까지 2024년 귀속 하반기분 근로장려금 신청을 받는다고 3일 밝혔다. 하반기분 근로장려금은 2024년도에 근로소득만 있는 110만 가구가 신청 대상이다. 지급요건을 심사해 오는 6월말 ...

-

3

"빈집 사세요" 빈집은행 출범 본격화…이달 말 참여 지자체 선정

정부가 농촌지역에 흉물로 방치되고 있는 빈집을 정비하는 올 상반기에 본격 추진한다.3일 관계 부처에 따르면 농림축산식품부는 ‘농촌소멸 대응 빈집 재생 사업’에 참여하고자 하는 지방자치단체의 신청...