홍콩/말레이시아 외환규제 '일단 성공작'..'단기해법' 지지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"외환 시장 규제"가 과연 성공할 것이냐는 관심들이다.

외환위기를 당한 아시아국들이나 러시아와 남미국들에겐 남의 얘기도

아니다.

홍콩 증시는 당국의 규제조치가 나온 이후 수직상승세를 계속해 8일 현재

항셍지수 8천선을 탈환했다.

말레시아 주가 역시 7일까지 69%나 뛰어 올랐다.

홍콩과 말레이시아의 "도박"이 일단 산뜻한 출발을 하고 있는 셈이다.

대만 역시 소로스 펀드 매매를 규제하는등 시장규제에 칼을 빼들어

나름대로 시장을 안정시키고 있다.

사실 홍콩이나 말레이시아는 시장개방논자들이 금기시해왔던 엄격한

시장통제 조치들을 들고 나왔었다.

홍콩은 공매금지등 주식거래 자체를 규제했고 은행들에 달러를 무제한

빌려주면서 금리인상을 원천적으로 막아버렸다.

사실 헤지펀드들은 홍콩달러 집중 매도->금리인상->증시하락->주식공매로

연결되는 일련의 흐름을 통해 이익을 챙겨왔었다.

그 연결고리를 끊겠다는 게 홍콩 당국의 속셈이었다.

말레이시아는 한발 더나아가 국경밖(싱가포르 겨냥)에서 거래되는

외환거래는 아예 금지시켜버렸다.

환율도 고정시켰다.

"정부가 직접 외환시장을 통제할 터이니 환투기는 생각지도 말라"(마하티르

말레이시아 총리)는 경고였다.

시장규제를 둘러싼 국제적인 찬반양론도 가열되고 있다.

"외국인 투자자의 철수로 결국엔 실패할 것"(배어링증권사 마트 린지이사)

이라는 주장이 있는 반면, "금융위기를 탈출할 수 있는 단기해법"(루디거

돈부쉬 MIT대교수)이라는 긍정적 평가도 적지 않다.

7일에는 ADB(아시아개발은행)까지 지지를 선언할 정도로 찬성론도

적지 않다.

그동안 IMF(국제통화기금)등의 "시장논리"에 밀려 숨죽이고 있던

아시아 지역국가들이 러시아와 남미불안 등을 타고 "규제를 통한

시장안정"이라는 역공세를 시도하고 있는 형국인 셈이다.

물론 시장규제를 밀고가기엔 풀어야할 내부 문제들도 적지 않다.

홍콩은 "아시아 금융의 중심지"라는 이미지를 스스로 손상시켰고

말레이시아는 싱가포르와의 연결을 끊어버림으로써 고립의 길로 가고 있다.

자산가격 하락(홍콩)이나 두자리 숫자의 인플레(말레이시아) 위험도

풀어야할 과제다.

"시장 규제"를 통한 헤지펀드와의 전쟁이 어떤 결말을 맺을 지 두고

볼 일이다.

< 조주현 기자 forest@ >

( 한 국 경 제 신 문 1998년 9월 9일자 ).

-

기사 스크랩

-

공유

-

프린트

-

1

하마스 정치지도자 "휴전안에 대한 응답, 바이든과 같아"

팔레스타인 무장정파 하마스의 정치 지도자인 이스마엘 하니예가 최근 이스라엘 측이 제안한 휴전안에 대한 자신들의 응답은 조 바이든 미국 대통령의 제안과 일치한다고 16일(현지시간) 주장했다.로이터통신 등에 따르면 하니예는 이날 이슬람 최대 명절 이드 알아드하(희생제)를 맞아 나선 TV 연설에서 "하마스와 팔레스타인 단체들은 휴전과 (이스라엘) 군대 철수, 가자지구 재건, 인질-수감자 교환을 수반하는 포괄적 합의를 할 준비가 됐다"고 말했다.앞서 바이든 대통령은 지난달 31일 이스라엘의 제안이라며 △6주간의 완전한 정전과 이스라엘군의 가자지구 내 인구 밀집 지역 철수 및 일부 인질 교환 △모든 생존 인질 교환과 이스라엘군의 가자지구 철수 등 영구적 적대행위 중단 △가자지구 재건 시작과 사망한 인질 시신 송환 등 3단계로 구성된 휴전 방안을 공개했다.하마스는 해당 휴전안의 수정 제안을 협상 중재국인 카타르와 이집트에 지난 11일 전달했다. 하마스의 수정안에는 영구 휴전과 이스라엘군의 완전한 철수에 대한 확실한 시간표가 포함돼 있는 것으로 전해졌다.이에 대해 토니 블링컨 미 국무장관은 하마스가 일부 불가능한 내용을 포함한 여러 변경 사항을 제시했다고 평가했다.반면 하마스 고위 관리는 자신들이 수정한 내용이 그다지 중대하지 않다고 주장했다.한경우 한경닷컴 기자 case@hankyung.com

-

2

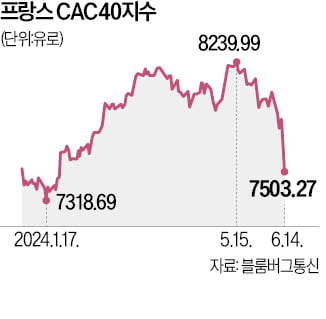

프랑스 조기 총선 실시와 극우정당인 국민연합(RN)의 집권 가능성이 제기되면서 프랑스 금융시장이 출렁거렸다. RN이 내세운 감세 및 정부 지출 증가에 따른 재정건전성 우려가 부각되며 주식시장이 급락했다.프랑스 증시에선 에마뉘엘 마크롱 프랑스 대통령이 지난 9일 의회 해산과 조기 총선 실시를 결정한 뒤 CAC40지수가 14일까지 5거래일간 6.2% 빠졌다. 2022년 3월 이후 주간 하락 폭이 가장 컸다. 14일 하루 동안 2.7% 내렸다. 은행 주가도 한 주 동안 급락했다. 프랑스 3대 은행인 크레디아그리콜, BNP파리바, 소시에테제네랄은 같은 기간 각각 11%, 12%, 15% 급락했다. 독일과 프랑스 10년 만기 국채 수익률 격차는 0.82%포인트까지 올라 2017년 이후 최대로 벌어졌다. 이언 스틸리 JP모간 채권부문 최고투자책임자(CIO)는 “프랑스에 대한 부정적인 전망이 커졌다”며 “프랑스 총선에 대한 불확실성이 해소될 때까지 현재 시장 수준에서 포지션을 구축하지 않을 것”이라고 밝혔다.마린 르펜 RN 대표가 주도하는 정체성과민주주의(ID) 연합은 지난 6일부터 9일까지 치러진 유럽의회 선거에서 9석 늘어난 58석을 차지하며 선전했다. 오는 30일부터 시행되는 프랑스 조기 총선의 여론조사에서도 RN은 높은 지지율을 보이고 있다. 14일 프랑스 시사주간지 르푸앵의 여론조사에 따르면 RN은 29.5%의 득표율이 예상된 반면 마크롱의 중도 동맹은 18%에 그쳤다. 브뤼노 르메르 프랑스 재무장관은 “이번 총선에서 극우나 좌파가 승리할 경우 그들의 막대한 지출 계획으로 인해 유로존에서 두 번째로 큰 경제대국 프랑스가 금융 위기 위험에 직면할 수 있다”고 경고했다.‘극우 돌풍’에 맞서기 위해 이달 13일

-

3

15일(현지시간) 프랑스 남동부 디종에서 시민들이 거리로 나와 반(反)극우 시위를 벌이고 있다. 프랑스 극우 정당인 국민연합(RN)이 유럽연합(EU) 의회 선거에서 압승하자 전역에서 극우 약진에 반대하는 집회가 이어지고 있다. AFP연합뉴스

![[포토] 佛 전역서 반극우 시위](https://img.hankyung.com/photo/202406/AA.37051029.3.jpg)