[금융면톱] 실직자/중기 대출 '헛구호' .. 은행, 실적 미미

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행들은 앞다투어 특별대출을 실시한다고 발표했지만 창구에서 대출조건이

까다로워 실제 대출을 받는 기업이나 사람들은 드문 편이다.

6일 금융계에 따르면 지난달 15일부터 말일까지 실직자대출을 취급하고

있는 국민 상업 주택 평화등 4개은행에서 대출을 받은 사람은 3백43명

(19억1백만원)에 불과했다.

1명당 대출금액도 5백54만원에 그치고 있다.

은행별로는 <>국민 1백43명(8억원) <>상업 35명(1억8천2백만원) <>평화

21명(1억9백만원) <>주택 1백44명(8억1천만원) 등이다.

실직자를 위한 대출은 근로복지공단으로부터 대출자격을 얻은 사람에게

은행들이 취급하는 대출을 말한다.

가구당 대출한도는 3천만원까지며 생활안정자금은 1천만원이 최대다.

이처럼 실직자대출이 유명무실한 것은 은행들이 보증인이나 부동산담보를

요구하고 있는데 따른 것으로 풀이된다.

실제 대부분 은행들은 대출금이 1천만원이하인 경우엔 재산세를 내는

사람의 보증을, 1천만원 초과인 경우엔 부동산이나 예금담보를 요구하고

있다.

이런 까다로운 조건탓에 실제 대출을 신청한 사람의 5분의 1만 대출을 받고

있는 실정이다.

은행들이 경쟁적으로 발표한 중소기업특별대출도 상황은 마찬가지다.

조흥 제일 한일 서울 외환은행 등은 지난달 금융감독위원회가 중소기업

대출을 독려하자 해당직원을 면책한다는 조건까지 붙여 중소기업 특별대출을

취급한다고 발표했다.

그러나 지난달말 현재 외환은행이 9천5백억원중 1천9백75억원을 취급한

것을 제외하곤 실적이 미미한 상태다.

서울은행은 3천억원중 1백90억만 나갔으며 조흥은행도 2천억원중

87억5천만원만 취급됐다.

실제 상당수 중소기업들은 은행발표만 믿고 대출을 신청했지만 담보나

신용보증기금 보증서를 요구하는 바람에 발길을 돌리고 있다.

은행 관계자들은 본점에서 규정에 맞게 대출을 취급했을 경우 여신이

부실화되더라도 해당 직원에게 책임을 묻지 않겠다고 해도 부도가능성이

상존하는한 중기대출을 함부로 늘릴수는 없다고 밝히고 있다.

< 하영춘 기자 >

( 한 국 경 제 신 문 1998년 5월 7일자 ).

-

1

"영화관 안가요" 발길 뚝 끊기더니 결국…CGV, 희망퇴직 단행

국내 최대 멀티플렉스인 CJ CGV가 코로나19 팬데믹(세계적 대유행) 이후 처음으로 희망퇴직을 단행했다.9일 업계에 따르면 CGV는 지난달 근속 7년 이상 대리급 직원들을 대상으로 희망퇴...

-

2

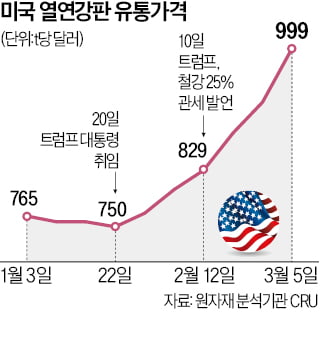

미국 도널드 트럼프 대통령의 ‘관세 폭탄’ 여파로 미국 열연강판 유통가격이 한 달 반 사이 33%나 뛰었다. 트럼프 대통령이 취임한 지난 1월 20일 이후 6주 연속 상승하며 t당 1000달러 ...

-

3

도널드 트럼프 미국 대통령이 수입 농산물 관세 부과를 예고하면서 한국 농산물 시장에도 영향을 미칠지 관심이 집중되고 있다. 트럼프 행정부가 반도체와 자동차 등 제조업의 관세를 압박하는 가운데 이를 지렛대 삼아 미국산...