부과세 관련 세무조사때 세금계산서 역추적 조사 의무화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

사가 병행된다.

또 거래단위 30만원이하의 소액자료도 모두 조사대상에 포함된다.

1일 국세청에 따르면 오는 4월 실시되는 부가세 예정신고분부터 매입처별

세금계산서 합계표 제출이 의무화됨에 따라 이를 토대로 거래단계를 따라 부

가세 탈세여부를 역추적 조사키로했다.

역추적 조사는 예를들어 음식점이 제출한 각 거래처별 매입세금계산서 합계

표에 이상이 있을 경우 이 음식점에 식음료등을 공급한 도매상과 다시 이 도

매상에 물건을 판 제조업체등을 거슬러 올라가는 식으로 진행된다.

지금까지 세금계산서 추적조사는 이와는 반대방향으로 이루어지는게 보통이

었다.

국세청은 그동안 부가세 신고시 거래처별 세금계산서 합계표를 받지 않았으

나 지난1월 확정신고부터 매출처별 세금계산서 합계표 제출이 의무화된데다

4월 예정신고부터는 매입처별 세금계산서 합계표 제출도 받게돼 있어 이를

적극 활용할 방침이다.

국세청은 또 그동안 거래건별로 모든 세금계산서를 분석해야하는 관계로 30

만원이하의 소액자료는 검토대상에서 제외시켰으나 앞으로는 이것도 모두 조

사자료로 참고키로했다.

국세청 관계자는 "일부 사업자들이 부가세를 덜 내기위해 세금계산서를 30

만원이하의 소액자료로 분산 발행하는 경우가 많았으나 앞으로는 이같은 방

법의 탈세가 거의 불가능해 질 것"이라고 말했다. <김선태기자>

(한국경제신문 1995년 3월 2일자).

-

1

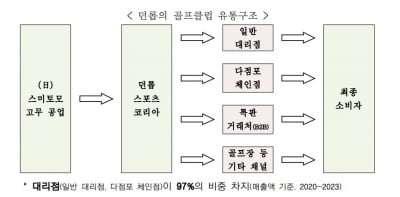

'젝시오 세일 박한 이유 있었네'…대리점 싼값 판매막은 韓 유통사 적발

일본 인기 골프 브랜드 젝시오와 스릭슨을 수입·유통하는 업체가 대리점에 최저 판매가격을 지정해 통보한 갑질 행위가 드러나면서 공정거래위원회로부터 제재를 받았다. 3일 공정거래위원회는 대리점에 판...

-

2

'결혼 패널티'도 없앴다…'330만원' 정부 지원금 뭐길래

국세청은 오는 17일까지 2024년 귀속 하반기분 근로장려금 신청을 받는다고 3일 밝혔다. 하반기분 근로장려금은 2024년도에 근로소득만 있는 110만 가구가 신청 대상이다. 지급요건을 심사해 오는 6월말 ...

-

3

"빈집 사세요" 빈집은행 출범 본격화…이달 말 참여 지자체 선정

정부가 농촌지역에 흉물로 방치되고 있는 빈집을 정비하는 올 상반기에 본격 추진한다.3일 관계 부처에 따르면 농림축산식품부는 ‘농촌소멸 대응 빈집 재생 사업’에 참여하고자 하는 지방자치단체의 신청...