국세청 개인이자소득세원천징수 자료요구 위법여부 의문제기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

관련자료를 매월 국세청에 보고토록 한 조치가 "금융실명거래및 비밀보장

에 관한 긴급명령"에 위배되지 않는가 하는 의문들이 금융계에서 제기되

고있다.

26일 금융계에 따르면 은행들은 긴급명령의 제4조(금융거래의 비밀보장)

의 2항에 금융거래정보를 제공할때는 특정점포에 한정되고 요구정보도 적

시토록하고있는데 지금처럼 이자소득세원천징수관련자료를 통째로 제공하

는 것은 긴급명령을 위반할 가능성이 있다며 이의를 제기했다.

이와관련,은행의 세무담당자들은 지난 24일 은행연합회에서 긴급회의를

갖고 당장 이달말에 전월자료를 제공해야하는데 긴급명령위반을 우려해

방침을 정하지 못하고 재무부에 유권해석을 요청하는 질의서를 내기로

했다.

은행이 국세청에 내는 마그네틱테이프에는 예금자의 이름 주민등록번호

계좌번호 예금과목 원금 이자 이율 이자기간 소득세등 사실상 금융거래에

관한 모든 것이 담겨있다.

정부는 조세에 관한 법률에 제출의무가 있을 경우 금융거래를 제공할수

있다는 옛 금융실명거래에 관한 법률 5조1항4호와 과세자료의 제출과 수집

에 대한 협조조항인 국세기본법85조에 근거를 두고 금융기관들로 하여금

원천징수자료를 전산으로 받았고 90년부터 마그네틱테이프로 받고있다.

물론 지난 12일 발효된 긴급명령 4조1항2호에도 조세에 관한 법률에 의해

제출의무가 있는 과세자료는 금융기관이 제공해야한다고 규정되어있다.

은행들은 그러나 종합과세가 이뤄지지 않고있기 때문에 원천징수하고있는

개인의 이자소득세관련자료는 제출의무가 있는 과세자료가 아니라고 주장

하고있다.

-

1

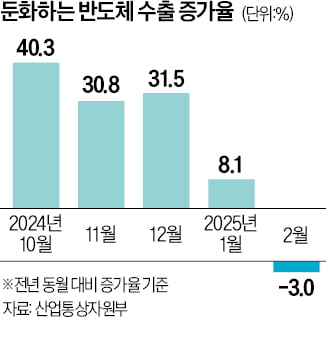

반도체마저 꺾였다…16개월 만에 수출 '마이너스 전환'

한국 경제의 버팀목인 반도체 수출이 16개월 만에 뒷걸음질 쳤다. 전체 수출액도 올 들어 둔화하는 추세다. 도널드 트럼프 미국 대통령발(發) ‘관세 전쟁’이 확산하면 수출 동력이 빠르게 꺼질 수...

-

2

이스라엘과 팔레스타인 무장정파 하마스 휴전 1단계 마지막 날인 1일(현지시간) 팔레스타인 가자지구 남부 라파 주민들이 건물 잔해 근처에서 라마단 기간 동안 단식을 마치고 ‘이프타르’(단식 해제)...

![[포토] 라마단 끝난 가자지구](https://img.hankyung.com/photo/202503/AA.39674059.3.jpg)

-

3

'한글 시조' 실은 美 블루 고스트, 달 착륙 성공…민간기업 두 번째

한국 시조(時調) 작품을 실은 미국 민간 우주기업 파이어플라이 에어로스페이스의 무인 달 탐사선 ‘블루 고스트’가 2일 달 표면에 착륙했다. 민간 기업으로는 두 번째로 달 착륙에 성공했다.블루 고...