실세금리 계속 하락예상...금융기관 영업전략변경 불가피

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

여 실세금리의 일시적인 폭등을 예상, 영업전략을 수립해 놓은 금융기관들의

전략변경이 불가피한 것으로 전망되고 있다.

11일 관련업계에 따르면 늦어도 오는12월초에 금리자유화가 실시될경우 대

부분의 금융기관들은 일시적인 실세금리의 폭등이 초래될것으로 예상하고 있

으나 연말까지는 시중자금사정이 지속적으로 풍부할 것으로 보이는데다 당국

도 실세금리의 폭등을 억제할 방침으로 알려져 금리의 하락세는 지속될 것으

로 전망된다.

시중자금사정의 경우 대부분의 기업들이 이미 연말자금을 확보한 상태고 당

국의 부동산투기억제 강화에따라 부동산투기성 자금이 금융기관등에 대거 유

입되고 있어 앞으로도 좋아질 것이라는 견해가 지배적이다.

특히 연말까지 7,000억원가량의 추곡수매자금이 집중적으로 방출되고 해외

부문에서도 7,000억-9,000억원의 자금이 유입될 것으로 보여 자금사정은 어

느때보다도 풍부해질 것으로 보인다.

더욱이 제2금융권이 참여하는 새로운 콜시장이 개설되면 당국의 직/간접적

인 개입으로 예상외로 낮은 수준에 콜금리가 형성될 가능성이 높아 이를 기

준으로 한 대출금리의 하락현상이 나타날 가능성도 배제할 수 없다.

기업체의 경우 당국의 채권시장육성방침에 따라 채권시장의 활황이 지속되

면 채권시장을통한 자금조달이 용이해져 실세금리의 하락에 결정적인 영향을

미칠 것으로 보인다.

당국도 지금까지는 구체적인 방침을 발표하지 않고있으나 일시적인 실세금

리의 폭등을 억제하기위해 통화환수규모를 신축적으로 조정할 방침인것으로

알려져 실세금리가 일시적이나마 폭등하지 않을 것으로 예상된다.

업계에서는 이같은 이유때문에 예상외로 저금리 상태가 지속될수도 있다며

이에따라 지금까지 금리폭등에 대비 마련한 영업전략을 대거 수정할 수 밖에

없다고 전망하고 있다.

-

1

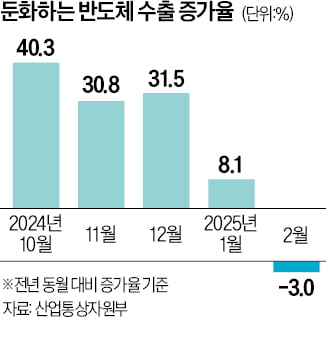

반도체마저 꺾였다…16개월 만에 수출 '마이너스 전환'

한국 경제의 버팀목인 반도체 수출이 16개월 만에 뒷걸음질 쳤다. 전체 수출액도 올 들어 둔화하는 추세다. 도널드 트럼프 미국 대통령발(發) ‘관세 전쟁’이 확산하면 수출 동력이 빠르게 꺼질 수...

-

2

이스라엘과 팔레스타인 무장정파 하마스 휴전 1단계 마지막 날인 1일(현지시간) 팔레스타인 가자지구 남부 라파 주민들이 건물 잔해 근처에서 라마단 기간 동안 단식을 마치고 ‘이프타르’(단식 해제)...

![[포토] 라마단 끝난 가자지구](https://img.hankyung.com/photo/202503/AA.39674059.3.jpg)

-

3

'한글 시조' 실은 美 블루 고스트, 달 착륙 성공…민간기업 두 번째

한국 시조(時調) 작품을 실은 미국 민간 우주기업 파이어플라이 에어로스페이스의 무인 달 탐사선 ‘블루 고스트’가 2일 달 표면에 착륙했다. 민간 기업으로는 두 번째로 달 착륙에 성공했다.블루 고...