"휴젤, 실적개선·중국 기대감 공존…긍정적 주가 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 중국 톡신 허가 기대

나관준 NH투자증권 연구원은 12일 "코로나19 영향에 따른 톡신 및 필러 수출 부진을 우수한 내수 매출이 상쇄했다"며 "수익성 높은 톡신과 필러의 매출비중 증가는 긍정적"이라고 말했다.

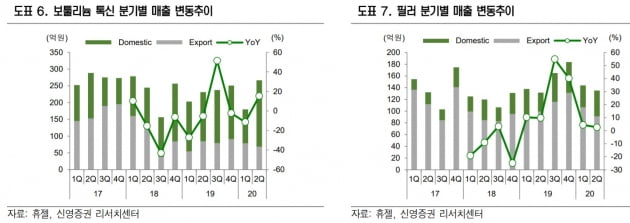

휴젤은 전날 2분기 연결 재무제표 기준 매출이 전년 동기 대비 4.0% 감소한 483억원, 영업이익은 4.6% 증가한 167억원을 기록했다고 밝혔다. 매출은 시장 예상치(컨센서스)에 부합했으며, 영업이익은 예상보다 13% 더 나왔다.

양호한 2분기 실적에는 메디톡스 보툴리눔톡신 제제의 판매금지 처분이 주효했다. 휴젤은 메디톡스와 국내 톡신 시장을 양분하고 있었기 때문이다.

이에 따라 3분기부터는 실적개선이 본격화될 것이란 전망이 나온다. 한국투자증권은 휴젤의 올해 매출과 영업이익이 전년 대비 5%와 18% 증가한 2139억원과 806억원이 될 것으로 추정했다.

3분기 중국 판매허가 기대

휴젤에 대한 또다른 기대감은 보툴리눔톡신 제제 레티보의 중국 판매허가다. 휴젤은 지난 6월 중국국가약품감독관리국(NMPA)에 판매허가와 관련한 보완서류를 제출하고 최종 결정을 기다리고 있다.지난 6월22일 프랑스 기업 입센의 보툴리눔톡신 제제 디스포트가 중국 판매허가 승인에 성공해, 수입산 톡신에 대한 허가 불확실성도 해소됐다는 게 업계의 관측이다. 휴젤의 레티보는 3분기 허가 및 4분기 중국 출시 가능성이 거론되고 있다.

서미화 유안타증권 연구원은 "빠르면 올 하반기 중국 초도물량 생산에 따른 실적개선도 예상된다"고 말했다.

휴젤은 올 6월 유럽 판매허가를 신청했고, 미국 허가서류도 연말 관계당국에 제출할 계획이다.

ADVERTISEMENT

-

1

레드닷에 인정받은 EDGC 유전자 혈통 분석 서비스 '유후‘

이원다이애그노믹스(EDGC)는 유전체기업 최초로 '2020 레드닷 디자인어워드'에서 수상했다고 12일 밝혔다. 레드닷 디자인 어워드는 독일 노르트하임 베스트팔렌 디자인센터에서 주관하는 디자인 경연 대회...

-

2

대웅제약이 11일 인도 중앙의약품표준관리국(CDSCO)으로부터 신종 코로나바이러스 감염증(코로나19) 치료제 후보물질 ‘DWRX2003’(성분명 니클로사마이드)의 임상 1상을 승인받았다고 밝혔다...

-

3

한국콜마, 자외선 차단 신소재 개발…피부산화 등 기존 제품 단점 보완

한국콜마가 무기자외선차단제의 단점을 보완한 자외선차단제 소재 개발에 성공했다. 피부를 하얗게 만들지 않으면서도 자외선 차단 효과가 뛰어난 무기자외선차단제가 시장에 나올 수 있게 됐다.한국콜마는 유기물인 멜라노이딘과 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)