'라임 일탈' 부른 모험자본 육성책…감시·감독 기능은 아예 없었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(下) 라임에 농락 당한 금융당국

통제장치 없이 규제 푼 금융위

손발 묶인 금감원

조단위 고객돈 날릴 '괴물' 키워

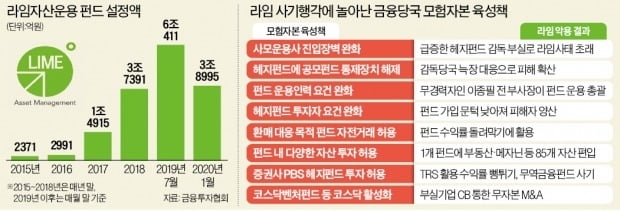

최 전 위원장은 모두발언에서 “사모운용사 설립을 인가제에서 등록제로 바꾸고 자본금 요건도 대폭 낮추는 등 정책적 지원을 한 결과 5년 새 운용사 임직원 수가 47%, 펀드 수탁액은 64% 늘었다”고 자화자찬했다. ‘모험자본 육성’ 명목으로 시행된 각종 정책이 훗날 1조원이 넘는 고객 돈을 날려버릴 거대한 ‘괴물’을 잉태했다는 사실을 그땐 아무도 몰랐다.

괴물로 자라난 모범펀드

“자본시장법의 최종 단계는 헤지펀드에 가까운 사모펀드, 즉 ‘모범펀드’를 할 수 있도록 만드는 겁니다.”

2011년 2월 김석동 당시 금융위원장은 취임 후 첫 기자간담회에서 자신이 구상 중인 ‘한국형 헤지펀드’ 육성방안을 이같이 소개했다. 헤지펀드가 투기성이 강해 위험하다는 인식을 불식하고자 모범펀드라는 용어를 들고나온 것이다.

라임은 헤지펀드를 모범펀드로 키우겠다는 김 전 위원장 구상에 딱 들어맞는 ‘모범생’이었다. 원 대표가 안정된 은행을 박차고 나와 33세 때 창업한 라임은 대표보다 직원들의 지분율이 더 높은 등 스타트업과 같은 신선한 기업문화로 업계 이목을 끌었다.

진입 문턱이 크게 낮아지자 기존 투자자문사 등에 머물던 헤지펀드 운용사들이 대거 사모운용사로 전환했다. 그와 동시에 헤지펀드업계에는 내로라하는 인재들이 몰려들었다. 라임은 퀀트(계량분석) 애널리스트 출신인 이종필 전 부사장(당시 HSBC증권 이사)을 스카우트해 헤지펀드그룹장으로 앉혔다. 이후 이 전 부사장은 라임에서 최고투자책임자(CIO) 자리에까지 올랐다.

운용사 경력이 전무했던 이 전 부사장이 라임에서 펀드 운용을 주도할 수 있었던 데에는 당국의 운용인력 요건 완화가 큰 역할을 했다. 금융위는 사모운용사 운용역에게 요구되던 2년 이상 운용경력 요건을 없앴다. 대신 3년 이상 금융회사 근무 경력이 있으면 펀드 운용이 가능하도록 규정을 손질했다.

각종 지원에 화답이라도 하듯 라임은 정책기조를 충실히 따랐다. 2016년 국내 첫 행동주의 펀드인 ‘라임-서스틴데모크라시’를 결성했다. 2018년에는 한국성장금융으로부터 1호 사회투자펀드 위탁운용사로 선정됐다. 200억원 규모로 조성된 이 펀드에는 우리은행도 50억원을 넣었다.

라임은 이런 과정을 거치며 급격히 세를 불려나갔다. 2015년 말 2371억원에 그치던 라임 펀드 설정액은 2017년 말 1조4915억원까지 불어났다. 헤지펀드업계에서는 더 이상 적수가 없을 정도였다. 여세를 몰아 라임은 2018년 2월 사모운용사로는 최초로 공모운용사 전환 신청서를 냈다.

모험자본 육성 구호에 감독기능 무력화

금융위가 라임이 괴물로 커나가도록 각종 먹거리를 대줬다면 금융감독원은 채찍에서 아예 손을 놓고 멀뚱멀뚱 지켜보기만 했다.

금감원의 이런 직무유기는 규정상 라임과 같은 헤지펀드를 감시·감독할 수 있는 권한이 사라져버린 것과 관련이 깊다. 2015년 7월 24일 신설된 자본시장법 249조8항이 대표적이다. 이 조항은 헤지펀드에 대해 공모펀드에 적용되는 대부분 규제를 해제시키는 특례규정이다. 이에 따라 펀드 등록요건에서부터 투자광고, 판매보수, 운용보고서, 금전차입, 환매, 회계감사 등 공모펀드에 적용되던 일련의 통제장치가 말 그대로 ‘무장해제’를 당했다. 펀드 자전거래를 통한 수익률 돌려막기, 하나의 펀드에 부동산과 메자닌(주식으로 바꿀 수 있는 채권) 등 최대 85개 자산 편입 등 라임이 벌인 상식 밖의 일은 상당수가 현행법상 헤지펀드에 허용된 테두리 내에서 이뤄졌다.

라임 사태 뇌관이 된 증권사 프라임브로커서비스(PBS)도 모험자본 육성이라는 선의에서 시작됐다. 금융위는 2015년 자본시장법 시행령을 개정해 자기자본 3조원 이상 대형 증권사 PBS사업부가 헤지펀드에 자기자본을 넣을 수 있도록 허용했다. 빗장이 풀리자 증권사들은 앞다퉈 헤지펀드와 총수익스와프(TRS) 계약을 맺고 돈을 빌려줬다. 라임은 TRS 자금을 코스닥 부실기업 전환사채(CB) 차명투자, 레버리지를 통한 펀드 수익률 ‘뻥튀기’ 등에 악용했다.

정부가 2018년 내놓은 코스닥 활성화 정책 역시 라임의 사기행각에 판돈을 깔아준 격이 됐다. 코스닥벤처펀드 출시로 메자닌 시장에 대거 자금이 흘러가자 라임의 CB를 활용한 코스닥 무자본 인수합병(M&A) 등이 더 용이해졌다는 분석이다.

오형주 기자 ohj@hankyung.com

-

1

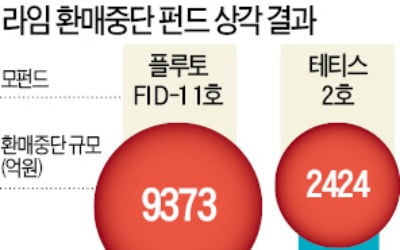

1조원 가까이 자금이 묶인 라임 ‘플루토 FI D-1 1호’(이후 플루토)가 47% 손실을 한꺼번에 반영한다. 레버리지(TRS)를 활용한 펀드 투자자들은 원금 대부분을 날릴 것으로 보인다. 13...

-

2

‘라임 스캔들’은 금융당국의 총체적인 문제를 여실히 드러냈다. 금융위원회의 ‘정책 실패’로 불씨가 생겨났고, 금융감독원의 ‘감독 실패’로 피해 규모가 ...

-

3

투자자 원금 다 날릴 판인데…라임 무역금융펀드 실사 첫발도 못떼

환매가 중단된 라임자산운용 펀드 가운데 ‘폭탄’은 ‘무역금융펀드’(플루토-TF 1호)다. 사모사채에 투자한 ‘플루토 FI D-1호’와 코스닥 전환사채(...