"한국콜마, 화장품 매출 역신장 지속…제약사업으로 성장축 변화"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

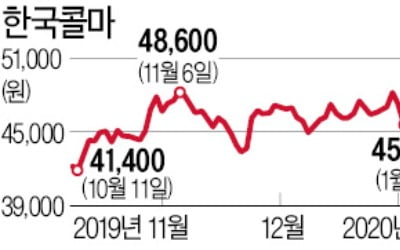

신수연 연구원은 "화장품 내수 부문은 지난해 3분기 불매운동 여파는 거의 회복되는 추세이나 전반적인 시장둔화에 따른 높은 기저로 매출 역신장이 불가피하다"고 분석했다. 지난해 4분기 매출액은 3869억원, 영업이익은 330억원을 달성할 것으로 전망했다.

한국콜마의 성장축이 화장품에서 제약사업으로 변화 중이라고 평가했다. 지난해 기준 계열사인 CJ헬스케어와 별도 제약부문은 전체 영업이익의 77.4%를 차지할 것으로 추정된다.

그는 "CJ헬스케어는 지난해 신약 케이캡정이 출시되며 견조한 성장을 기록했다"면서 "2021년 1분기 기업공개(IPO)를 목표로 하고 있으며, 올해도 신약 적응증 확대와 공격적 영업활동 등으로 견조한 실적을 기록할 수 있을 것으로 판단된다"고 분석했다. CJ헬스케어가 개발한 국산 30호 신약인 케이캡정은 위식도 역류질환약이다.

반면 화장품 부문은 역신장을 보이고 있다. 신 연구원은 "화장품 부문은 지난해 2분기부터 눈에 띄는 고객사의 부재로 높은 기저에 따른 역신장을 기록하고 있다"면서 "해당 기조가 해소되는 올해 2분기부터는 다시 성장세로 돌아설 수 있을 것"이라고 내다봤다.

이어 "과거와 같은 성장률을 기록하기 위해서는 혁신제품 수주제안을 통한 대형고객사 확보와 중소형 고객사 대응전략을 동시에 고려해야 하는 시점"이라고 조언했다.

이미경 한경닷컴 기자 capital@hankyung.com

-

1

화장품 제조업자개발생산(ODM) 업체의 주가가 새해 들어서도 하락세를 보이고 있다. 자체 브랜드가 없는 데다 ODM 업체에 생산을 잘 맡기지 않는 고가 화장품만 국내외 시장에서 잘나가고 있기 때문이다. 옛날과 같은 ...

-

2

[새 출발 2020 유통산업] LG생활건강, 궁중화장품 '후'…중국·베트남 이어 북미 본격 공략

LG생활건강은 올해 해외에서 더 공격적으로 사업을 확대할 계획이다. 중국 베트남 대만 일본 싱가포르 태국 말레이시아 미국 등 해외 법인이 진출해 있는 기존 시장은 물론, 세계 20개국 이상에 진출해 ‘후&...

![[새 출발 2020 유통산업] LG생활건강, 궁중화장품 '후'…중국·베트남 이어 북미 본격 공략](https://img.hankyung.com/photo/202001/AA.21354201.3.jpg)

-

3

[새 출발 2020 유통산업] 애경산업, '에이지투웨니스' 태국·베트남 론칭…메가 브랜드 도약

애경산업은 올해 ‘에이지투웨니스(AGE 20’s)’를 메가 브랜드로 키운다는 계획을 세웠다. 생활용품 사업은 수익성을 높이는 방향으로 목표를 잡았고, 해외 사업은 아세안 국가와 미주 ...

![[새 출발 2020 유통산업] 애경산업, '에이지투웨니스' 태국·베트남 론칭…메가 브랜드 도약](https://img.hankyung.com/photo/202001/AA.21354209.3.jpg)