신한금투 "고영 내년 실적개선 전망…목표가↑"

김현욱 연구원은 ""미중 1단계 무역합의는 양국 매출 비중이 높은 고영에도 분명히 긍정적인 요소"라며 "고영의 내년 매출액이 2천699억원으로 올해보다 18% 늘고 영업이익은 526억원으로 38% 증가할 것으로 예상된다"며 이같이 밝혔다.

그는 "올해 부진의 기저효과에 더해 늦춰진 고객사들의 발주가 재개되고 5세대 이동통신(5G) 수혜가 기대된다"며 "여전히 단기적으로 거시적 불확실성은 존재하지만 내년 중 재성장 시기가 도래할 것이 확실시된다"고 전망했다.

다만 "거시적 이슈 완화가 고객사의 신규 검사장비 투자로 이어지는 데는 시간이 다소 걸릴 것"이라며 올해 4분기 영업이익은 95억원으로 작년 동기보다 약 5% 줄어들 것으로 관측했다.

김 연구원은 "향후 관세 완화 등에 대한 기대감으로 인해 고객사들의 장비 발주가 내년으로 미뤄지고 있다"며 "이는 고영의 4분기 부진이 향후 실적 회복 신호인 이유"라고 덧붙였다.

/연합뉴스

-

기사 스크랩

-

공유

-

프린트

-

1

금융당국이 자본시장법상 위반으로 검찰에 고발한 헤지펀드가 호주에 본사를 둔 '리갈 펀드 매니지먼트'(Regal Funds Management)인 것으로 나타났다.지난 8일 블룸버그통신은 소식통을 인용해 정책당국인 금융위원회 산하 증권선물위원회가 지난해 12월 검찰에 리갈에 대한 수사 건을 회부한 가운데 아직 수사가 진행 중이라고 보도했다.당국이 불법 공매도와 주가 조작 등 불공정 거래를 엄단하겠다고 밝히면서 투자은행(IB)과 헤지펀드에 대한 감시망이 촘촘해지고 있다. 지난 6일 금융당국은 국내 공매도 거래 상위 글로벌 IB 9곳에서 2112억원 규모 불법 공매도 사실을 적발했다고 밝히기도 했다.블룸버그는 "리갈은 입장을 주지 않았으며 서울남부지검은 이번 사건을 두고 수사 상황을 확인해 줄 수 없다고 했다"며 "증선위도 조사 중인 사안의 세부내용을 확인해 주지 않았다"고 전했다.한편 앞서 지난해 12월 금융위 증선위는 블록딜 거래 과정에서 발생한 글로벌 헤지펀드사 3곳의 매매행태에 대해 자본시장법상 부정거래 행위, 시장 교란 행위, 무차입 공매도 위반 사실을 적발했다고 밝혔다. 당시 증선위는 이들 기업에 과징금 20억2000만원과 과태료 부과 조치를 의결했다고 전했다. 리갈펀드매니지먼트 이외 다른 두 곳은 '세간티 캐피털 매니지먼트'(segantii Capital Management)와 '제인 스트리트 그룹'(Jane Street Group LLC)으로 알려졌다.신민경 한경닷컴 기자 radio@hankyung.com

-

2

[한공회 선거]"주기적지정제 반드시 지킬 것…법안 취지 가장 잘 안다"

최운열 전 더불어민주당 의원은 회계업계 최주요사안인 외부감사법 개정안(신외감법)을 얘기할 때 절대 빠지지 않는 인물이다. 제20대 국회 정무위원회에서 의정활동을 하던 당시 '6+3년' 구조 주기적 감사인 지정제를 설계하고 신외감법 입법을 주도했다. 전례없는 법안을 만드는 과정에서 정계는 물론 재계 관계자들도 두루 만나 이해와 동의를 끌어냈다. 최 전 의원은 다음달 19일 치러질 한국공인회계사회 회장 선거에 출사표를 낼 계획이다. 벌써부터 축소·완화가 거론되는 신외감법 수성부터 시작해 회계업계의 사회적 중요도를 더욱 끌어올리기 위한 조율자가 되겠다는 구상이다. 최 전 의원은 최근 한국경제신문과의 인터뷰에서 "신외감법을 비롯한 회계 개혁법안을 제대로 정착시켜 회계사들의 자존심을 지켜주고 싶다"며 "자본시장의 파수꾼이라는 회계업계 기능을 끌어올려 그에 걸맞는 사회적 대접을 받도록 도울 것"이라고 말했다. Q. 출마 이유는작년 10월께 회계법인 대표 몇 분이 만남 요청을 해왔다. 신외부감사법을 비롯한 기업회계 선진화 법안이 흔들릴 위험에 처해있으니 도움이 꼭 필요하다고 하시더라. 법의 취지와 배경을 잘 아는 사람이 한공회장을 맡아야 한다는 이야기였다. 신외부감사법은 내가 직접 발의한 법안인 만큼 법의 논리와 근거를 잘 알고 있다. 이분들의 얘기를 들으면서 한공회장으로 나서 회계업계를 도울 수 있다는 생각이 커졌다. Q. 회계법인에 소속된 적이 없었던 회계사다맞다. 나는 학계에 오래 몸담았고 의정활동도 했다. 회계법인에서 일한적이 없다. 그렇기 때문에 업계의 특정 측면에 매몰되지 않고 편견없이 회

![[한공회 선거]"주기적지정제 반드시 지킬 것…법안 취지 가장 잘 안다"](https://img.hankyung.com/photo/202405/01.36652348.3.jpg)

-

3

올라가는 2분기 실적 눈높이…'반·차 빅4' 빼면 하락

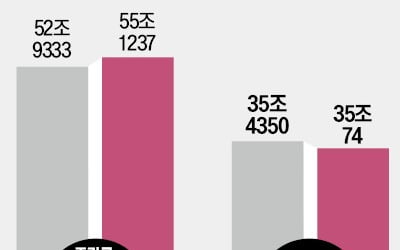

상장사들이 1분기 호실적을 내면서 2분기 실적 눈높이가 올라가고 있다. 그러나 삼성전자, 현대차 등 반도체·자동차 ‘빅4’ 종목을 제외하면 오히려 2분기 실적 예상치가 하락한 것으로 나타났다. 중국 경기 부진과 배터리 수요 감소로 국내 주요 산업인 철강·화학·2차전지 업종의 실적 부침이 이어지고 있어서다.10일 에프앤가이드에 따르면 컨센서스(증권사 예상치 평균)가 존재하는 상장사 225개사의 2분기 영업이익 합산액 예상치는 55조1237억원으로 집계됐다. 1개월 전 52조9333억원에서 4.13% 상향됐다.그러나 삼성전자·SK하이닉스·현대차·기아 등 주요 4개 업체를 제외하면 오히려 상장사 실적 눈높이는 소폭 하향됐다. 이들 4개 업체를 제외한 상장사 221개사의 2분기 영업이익 예상치는 35조74억원으로 한 달 전(35조4350억원)보다 1.2% 감소했다.특히 반도체 ‘투톱’의 실적 전망이 대폭 올라가면서 전체 상장사 실적이 개선된 것처럼 보이는 착시가 나타났다는 분석이 나온다. SK하이닉스의 2분기 영업이익 예상치는 한 달 사이 50.9% 뛰어 기존 2조9002억원에서 4조3765억원으로 상향됐다. 삼성전자도 같은 기간 2분기 영업이익 예상치가 7.2% 증가해 8조1818억원을 기록할 것으로 전망됐다.업종별 실적 전망도 크게 엇갈린다. 반도체와 자동차 업종은 이익 개선세가 뚜렷하지만, 중국 경기에 따라 실적이 좌우되는 화학·철강 업종은 침체를 피하지 못하고 있다.에프앤가이드에 따르면 반도체와 반도체 관련 장비 업종 12개사의 2분기 영업이익 예상치 합산액은 1개월 전 10조7398억원에서 12조7792억원으로 18.9% 증가했다. 자동차·자동차부품 업종 12개사의 영업이익 예

![[책마을] "암호화폐는 전세계 금융시장의 가장 뜨거운 광기"](https://timg.hankyung.com/t/560x0/photo/202405/AA.36676420.3.jpg)