"다음 2분기 영업이익 전분기대비 6.8%% 감소 추정"..교보증권

-

기사 스크랩

-

공유

-

프린트

-

1

삼일PwC와 삼일미래재단이 임직원 봉사활동인 ‘핸즈업 프로젝트’(사진)를 지난 8일부터 한 달간 진행한다고 밝혔다. 삼일이 각기 다른 봉사활동을 릴레이 형식으로 구성하고, 임직원은 원하는 활동에 참여하는 사회공헌 프로젝트다.

-

2

이르면 내년 3월부터 투자자들이 평일 오전 8시부터 오후 8시까지 하루 12시간 동안 국내 주식을 거래할 수 있게 된다. 주식 매매·중개 기능을 갖춘 대체거래소(ATS·다자간 매매 체결회사)를 통해서다. ATS가 본격 도입되면 한국거래소(KRX)의 증권 거래 독점 체제는 약 70년 만에 깨진다.9일 금융위원회와 금융감독원은 서울 여의도 금융투자협회에서 세미나를 열고 내년 상반기 ATS인 넥스트레이드를 출범시킨다고 밝혔다. 넥스트레이드에는 금투협과 주요 증권사 등 34곳이 출자했다. 금융당국은 이 ATS에서 유동성이 높은 800여 개 유가증권·코스닥시장 종목을 거래할 수 있도록 할 예정이다. 상장지수펀드(ETF), 상장지수증권(ETN) 거래도 가능하게 현행 규정을 손보기로 했다. 조각투자 형태 투자계약증권과 토큰증권(ST) 등도 ATS를 통해 거래할 수 있을 것으로 금융투자업계는 기대하고 있다.ATS가 생기면 KRX와 경쟁이 붙어 증권 거래 수수료가 내려갈 것이라는 전망이 나온다. 김소영 금융위 부위원장은 “인프라 경쟁이 투자자의 편익으로 이어질 것”이라고 말했다."매매 수수료 20~40% 싸게"…증권거래소 경쟁 시작됐다대체거래소(ATS)가 내년 상반기 정식 출범하면 주식 거래시간이 기존에 비해 5시간30분 늘어난다. ATS는 오전 8~9시를 개장 전 시장(프리마켓), 오후 3시30분~8시를 폐장 후 시장(애프터마켓)으로 운영한다. 한국거래소(KRX)의 단일가 매매 시간인 오전 8시30분~9시, 오후 3시20분~3시30분에도 ATS를 통하면 즉시 매매를 체결할 수 있다.거래소 간 경쟁이 붙으면서 거래 전략에 쓰이는 호가 유형도 다양해진다. 9일 금융위원회와 금융감독원이 연 세미나에선 ATS에 쓰일 ‘중

-

3

최근 베트남 증시가 반등하면서 국내 투자자의 관심이 커지고 있다. 미국 중앙은행(Fed)의 금리 인하 이후 신흥국을 대상으로 투자가 확대될 것이라는 기대에서다. 증권사 관계자들은 은행·증권 등 이익 개선이 클 것으로 예상되는 업종을 담아야 한다고 조언한다.9일 베트남 VN30지수는 전 거래일보다 0.26% 내린 1281.47을 기록했다. VN30지수는 올 1분기 14.6% 오르는 등 뜨거운 모습을 보였다. 하지만 이란·이스라엘 갈등과 미 금리 인상론 등이 떠오르면서 지난달 19일 1200선까지 내줘야 했다. 이후 다시 반등하는 모양새다. Fed의 피벗(통화정책 전환) 가능성을 타고 VN30지수는 최근 7거래일 연속 상승세를 나타냈다.투자업계 관계자는 “미국의 연 1~2회 금리 인하가 기대되면서 신흥국 투자 심리도 살아나고 있다”며 “베트남 증시는 변동성이 크다는 단점이 있지만 MSCI 이머징마켓 격상 가능성 등 호재도 다양한 시장”이라고 말했다.증권가에서는 업종 대표 기업 중에서도 이익 개선이 전망되는 곳에 투자하기를 권했다. 최원준 한국투자신탁운용 해외투자운용부 책임은 “1분기 상장사 실적이 현재까지 전년 대비 14.8% 증가했다”며 “소재와 증권, 소비재업종이 호조를 보이고 있다”고 분석했다. 유안타증권은 밀리터리뱅크 베트남무역은행 캉디엔주택 등 7개 종목을 추천했다. 은행 업종은 요구불예금 규모가 커 순이자마진 확대가 예상된다는 설명이다. 나머지 업체도 탄탄한 재무 상태를 이어갈 것이라는 점이 기대 요인으로 꼽혔다.국내 투자자들은 주로 상장지수펀드(ETF)와 분야별 ‘1등 기업’에 집중적으로 투자하고 있다. 이날 한국예탁결제원에 따르면 최

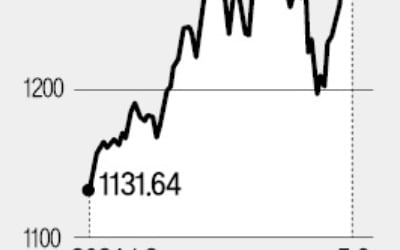

![화웨이에 반도체 수출금지 '직격탄'...인텔 2.2% 급락 [출근전 꼭 글로벌브리핑]](https://timg.hankyung.com/t/560x0/photo/202405/B20240509064730400.jpg)