대출할 때 '통신등급' 반영…금리 최대 年 1%P 깎아줘

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SKT 'T스코어'

가입·요금정보 점수로

하나銀 '생활비대출'

금리·한도 산정

우리은행과 농협은행은 비상금대출(최대 300만원)의 우대금리를 적용하는 근거로 KT와 LG유플러스의 통신등급을 활용하고 있다. 우리은행 내부 신용등급을 기초로 낸 대출금리에 통신등급이 1~2등급이면 연 0.05%포인트, 3~5등급이면 연 0.03%포인트의 우대금리를 적용하는 식이다. 저축은행이나 캐피털 등 2금융권에서도 통신등급을 대출에 반영하고 있다.

나이스평가정보와 코리아크레딧뷰로(KCB)도 신용점수에 통신자료를 일부 활용하고 있다. 네이버페이와 토스, 카카오페이 등 금융 플랫폼에서 ‘신용점수 올리기’를 누르면 통신요금과 4대 사회보험료 납부 내역 등이 신용평가사에 제공된다. 나이스평가정보 관계자는 “연체정보 등 신용평가에 부정적으로 작용하는 정보는 신평사에 제공되지 않는다”며 “통신비를 꾸준히 냈을 때 신용점수가 오르는 식으로 반영된다”고 설명했다.

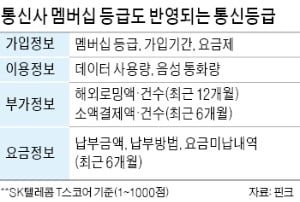

통신점수에 반영되는 가입정보는 가입 내역과 단말기정보, 멤버십 등급 등이다. 가입일이 오래됐을수록, 단말기 할부금을 제때 냈을수록, 멤버십 등급이 높을수록 통신점수가 올라갈 가능성이 높다. 이용정보로는 데이터·통화·문자 등의 월별 사용량이 들어간다. 월별 사용량이 일정 수준을 유지하면 통신점수 상승 요인이 된다. 소액결제 항목에는 결제액과 결제 건수, 이용량 변화 추이가 반영된다. 소액 결제액이 많다고 바로 통신점수가 내려가지 않고 일정 기간 급증하면 부정적으로 반영되는 구조다. 핀크 관계자는 “통신비를 연체하지 않고 제때 납부하는 것이 중요하다”며 “통화나 데이터 사용량이 일정하거나 오랜 기간 가입할수록 통신점수 산정에 유리하다”고 말했다. 통신 3사 요금제가 아닌 알뜰폰 요금을 쓰면 통신점수가 나오지 않는다.

박진우 기자 jwp@hankyung.com

-

1

국내 자산운용업계 펀드매니저들은 2분기 국내 증시에서 대형주보다 중소형주, 성장주보다 가치주가 높은 수익률을 기록할 것이라고 관측했다. 반도체는 여전히 시장을 주도할 업종 1위로 꼽혔지만 지난 1분기(77.5%)에 ...

-

2

이번엔 인프라…바이든, 4조달러 '돈풀기' 산업재·원자재株 주목

미국 조 바이든 행정부의 ‘돈 풀기’가 계속되고 있다. 이달 초 1조9000억달러 규모의 경기부양 법안을 통과시킨 데 이어 이번에는 최대 4조달러 수준의 거대 인프라 패키지를 준비 중이다. 일명...

-

3

코로나19 발생 이후 글로벌 자동차산업 내의 가장 큰 변화는 전기차가 대세가 된 것이다. 독일과 프랑스 등 유럽의 주요 국가가 전기차에 대한 보조금을 두 배 이상 올린 결과다. 2020년 유럽의 전기차 시장 규모는 ...