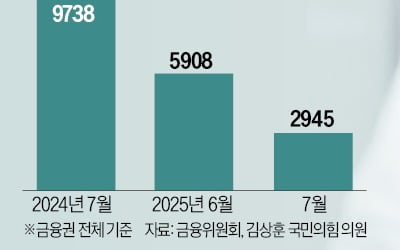

[단독] "이자 낮추려면 수억원 갚으라니…" 무용지물 된 주담대 갈아타기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 부담 줄여준다면서…

은행 비대면 주담대 일부 중단

◇수도권 대환대출도 LTV 40% 적용

![[단독] "이자 낮추려면 수억원 갚으라니…" 무용지물 된 주담대 갈아타기](https://img.hankyung.com/photo/202510/AA.42065996.1.jpg)

전씨는 “매달 이자를 30만원 정도 아낄 수 있어 주담대를 갈아타려고 했는데 원금 3억원을 한꺼번에 갚아야 한다는 소리를 듣고 황당했다”며 “비대면 앱으로는 대환이 이뤄지지 않아 지점을 방문했더니 어제 나온 부동산 대책 때문이란 설명을 들었다”고 말했다.

이런 문제는 정부가 규제지역(조정대상지역, 투기과열지구)을 기존 강남3구(강남·서초·송파구)와 용산구 등 4개 구에서 서울 전역과 경기 12개 지역으로 확대 지정하면서 발생했다. 규제지역으로 지정된 곳에선 담보인정비율(LTV)이 70%에서 40%로 낮아지기 때문이다.

LTV가 40%로 줄어들어도 기존 모든 주담대가 40%의 LTV 기준을 충족해야 하는 것은 아니다. 하지만 대환대출은 형식상 신규 대출로 간주해 40%의 LTV가 적용된다. 기존 규제에 맞춰 70%의 LTV 기준을 꽉 채워 주담대를 받은 차주가 다른 은행 주담대로 갈아타려면 집값의 30%에 해당하는 기존 빚을 상환해야 하는 것이다.

일률적인 규제로 인해 수도권에서 대환대출이 사실상 중단되면서 대환대출 활성화를 추진한 정부가 자가당착에 빠졌다는 지적이 제기된다. 정부는 은행권 금리 인하 경쟁을 촉진하고 국민의 이자 부담 경감을 위해 작년 1월 비대면 대환대출 인프라를 구축했다.

◇“정부가 명확한 지침 내려줘야”

정부의 대출 규제 부작용으로 대환대출이 중단된 것은 이번이 처음이 아니다. 이재명 정부의 첫 번째 부동산 대책인 ‘6·27 부동산 대책’이 시행됐을 때도 수도권에서 주담대 대환대출이 사실상 올스톱됐다. 대환대출은 형식상 생활안정 목적 주담대로 분류되는데, 정부가 수도권의 생활안정 목적 주담대 한도를 1억원으로 제한했기 때문이다.금융당국은 뒤늦게 6·27 부동산 대책의 부작용을 인정하고 3개월 뒤인 지난달 대환대출 한도를 풀어줬다. 한 시중은행 관계자는 “정부가 대환대출을 다시 허용해준 이후 불과 한 달 만에 다시 규제 부작용으로 대환대출이 멈춰 서게 됐다”며 “이번에도 정부가 대환대출은 LTV 규제에서 배제한다는 명확한 지침을 줘야 대환대출이 활성화될 수 있다”고 지적했다.

10·15 부동산 대책이 발표된 이후 하루 만에 대출 규제가 시행되면서 은행권 비대면 대출 판매가 일부 중단되는 사태가 다시 발생했다. 현재 신한은행과 하나은행은 모바일 앱을 통한 비대면 주담대 접수를 차단했다. 변경된 규제 내용을 전산에 반영하기까지 시간이 필요하다는 게 은행권 설명이다. 6·27 부동산 대책과 9·7 부동산 대책도 발표 하루 만에 대출 규제가 강화되면서 은행권의 비대면 대출 판매가 2~3주씩 중단됐다.

정의진 기자 justjin@hankyung.com

ADVERTISEMENT

-

1

정부가 ‘주택담보대출 갈아타기’ 담보인정비율(LTV) 규제를 풀기로 했다. ‘10·15 부동산 대책’에 따라 서울 전역과 경기 12개 지역에 40%로 강화된 L...

![[단독] 성난 부동산 민심…대출 갈아타기 규제 푼다](https://img.hankyung.com/photo/202510/02.41149195.3.jpg)

-

2

‘10·15 부동산 대책’으로 주택담보대출 갈아타기(대환대출)나 전세퇴거자금대출 담보인정비율(LTV)이 급격하게 축소된다는 논란이 거세지자 금융당국이 황급히 진화에 나섰다. 대출 규...

![[단독] 금융당국 "전세퇴거대출 LTV 70% 유지"](https://img.hankyung.com/photo/202510/AA.42156136.3.jpg)

-

3

정부 '대출 갈아타기' 독려하더니…한도 줄고 금리마저 뛰었다

은행권 대환대출(갈아타기) 금리가 최근 6개월 사이 가장 높은 수준으로 치솟았다. 대출 금리의 지표 역할을 하는 채권 금리가 급등한 데다 정부의 가계대출 억제 정책으로 은행들이 굳이 낮은 금리를 내세워 다른 은행의 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)