"148만원 돌려받자"…젊은층 예금 깨고 IRP·연금저축으로 대이동

(下) 강력한 稅혜택 주자…2030, 연금투자 열풍

"148만원 돌려받자"…젊은층 예금 깨고

IRP·연금저축으로 대이동

삼성증권 연금저축 가입자 보니

30대 비중 24.4%로 50대 넘어

최대 148만원 稅공제 혜택 영향

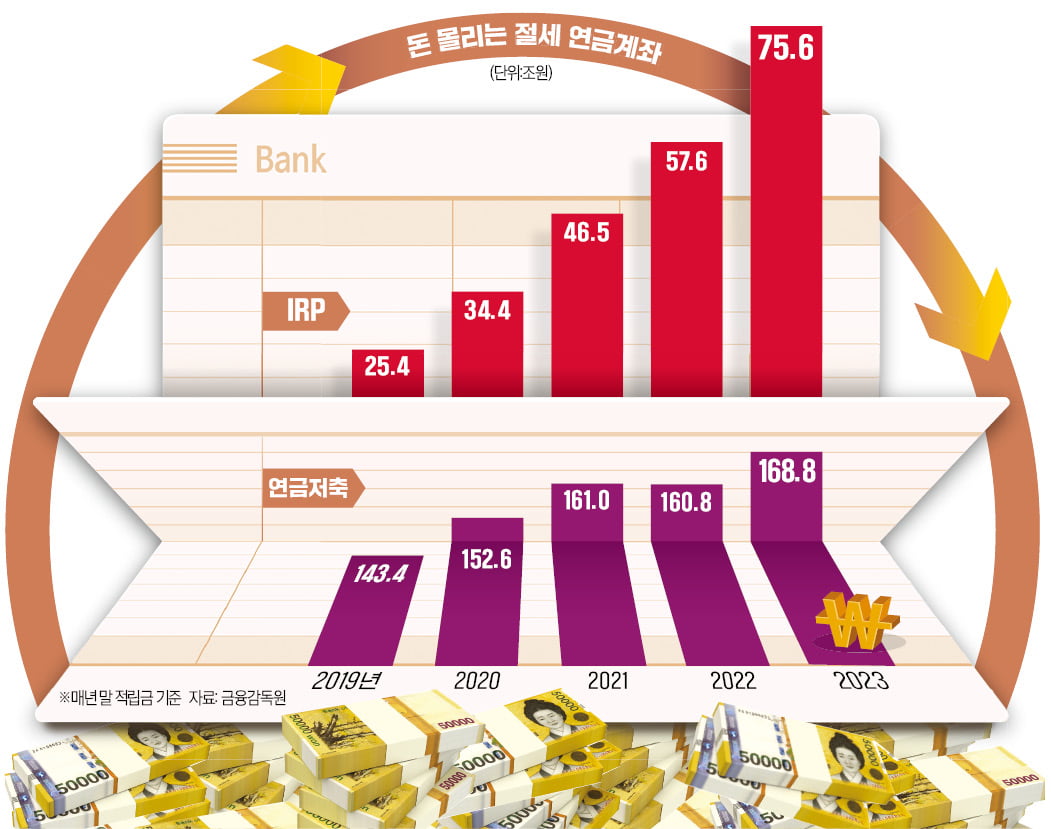

IRP, 절세계좌 역할도 톡톡

일반 주식계좌, 수익에 稅 물지만

IRP로 투자땐 과세 시점 미뤄줘

ETF 매매수수료 무료도 장점하

30대 연금저축 가입자 ‘폭풍성장’

노후 대비에 상대적으로 관심이 적은 2030세대가 연금 투자에 눈을 돌리고 있다. 한국경제신문이 삼성증권에 의뢰해 지난해 말 기준 이 회사 연금저축 가입자의 연령별 비중을 분석한 결과 30대는 24.4%였다. 재테크 시장 주요 관심층인 40대(24.7%), 50대(23.1%)와 큰 차이가 없었다. 20대 가입자 비중은 16.5%였다. 30대 연금저축 가입자 증가율은 전년 대비 21.8%로, 40대(14.2%)와 50대(18.2%)를 웃돌았다.

매년 세액공제 한도를 최대로 채운다고 가정하면 근로소득이 연 5500만원 이하인 경우 148만5000원, 연 5500만원을 초과하면 118만8000원을 돌려받는다. 이성주 삼성증권 연금본부장은 “자산 규모가 큰 고액 자산가보다는 자산 형성을 시작하는 젊은 세대에게 세액공제 혜택이 훨씬 매력적”이라며 “연금저축과 IRP가 젊은 세대에게 노후를 대비하는 종잣돈의 사다리 역할을 하고 있다”고 했다.

연금계좌 장점 ‘세전 복리효과’

지난해 매달 초 100만원을 나스닥100지수를 따라가는 상장지수펀드(ETF)에 투자했다고 가정해보자. 일반 주식 계좌에서 거래했다면 305만원의 수익에 세금으로 대략 50만원을 내야 한다. 반면 연금저축이나 IRP에서 투자했다면 세금을 내는 대신 이 돈을 다른 상품에 투자할 수 있다. 50만원을 어떻게 굴리느냐에 따라 추가 수익이 생기는 구조다. IRP에서는 ETF 매매수수료가 무료인 점도 수익률을 끌어올릴 수 있는 요인이다. 성진향 미래에셋증권 세무사는 “과세 시점이 늦춰지는 만큼 세전으로 복리효과를 누릴 수 있는 게 연금계좌의 큰 장점”이라며 “세액공제 한도인 900만원을 초과해 1년에 최대 1800만원까지 납입할 수 있다”고 말했다.

IRP와 연금저축에 한번 돈을 넣으면 적어도 55세까지 자금이 묶인다는 점은 주의해야 한다. 연금저축은 세제 혜택을 받지 않은 추가납입분에 대해서는 자유롭게 출금할 수 있지만, IRP는 일부 인출이 불가능해 계좌 전체를 해지해야 한다.

연금 전문가들은 세제 혜택을 더 강화해야 한다고 조언한다. 김갑래 자본시장연구원 선임연구원은 “미국 호주 등에 비해 국내 사적연금은 세제 혜택을 받을 수 있는 납입한도가 낮은 편”이라며 “공적연금의 소득대체율이 높지 않은 상황에서 사적연금이 역할을 하려면 세제 혜택이 가장 중요한 지원책”이라고 설명했다.

나수지 기자 suji@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

ADVERTISEMENT

-

1

KB자산운용이 미국 대표지수형 상장지수펀드(ETF) 보수를 업계 최저 수준으로 내렸다. 미래에셋자산운용, 삼성자산운용에 이어 KB자산운용까지 참전해 대형 운용사의 보수 인하 경쟁이 뜨거워지고 있다.11일 KB자산운용...

2025.02.11 17:41

-

2

미래에셋증권의 퇴직연금 자산이 증권업계 처음으로 30조원을 넘어섰다.11일 미래에셋증권에 따르면 이 회사 퇴직연금 자산은 확정급여(DB)형 6조1300억원, 확정기여(DC)형 11조9700억원, 개인형퇴직연금(IRP...

2025.02.11 17:35

-

3

여야가 연금개혁 중 모수개혁(보험료율 및 소득대체율 조정)을 먼저 처리하는 방안에는 공감대를 형성했지만 모수개혁 처리 순서를 두고 ‘2차 공방’에 들어갔다. 국민의힘은 국회 차원의 특별위원회 구...

2025.02.09 18:56

ADVERTISEMENT