한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓칼럼] 韓국채 WGBI 편입 효과는…90조 유입에 금리하락까지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] 韓국채 WGBI 편입 효과는…90조 유입에 금리하락까지](https://img.hankyung.com/photo/202410/01.38184762.1.jpg)

![[마켓칼럼] 韓국채 WGBI 편입 효과는…90조 유입에 금리하락까지](https://img.hankyung.com/photo/202410/01.38184763.1.jpg)

10월8일 세계국채지수(WGBI)에 한국 국채 편입

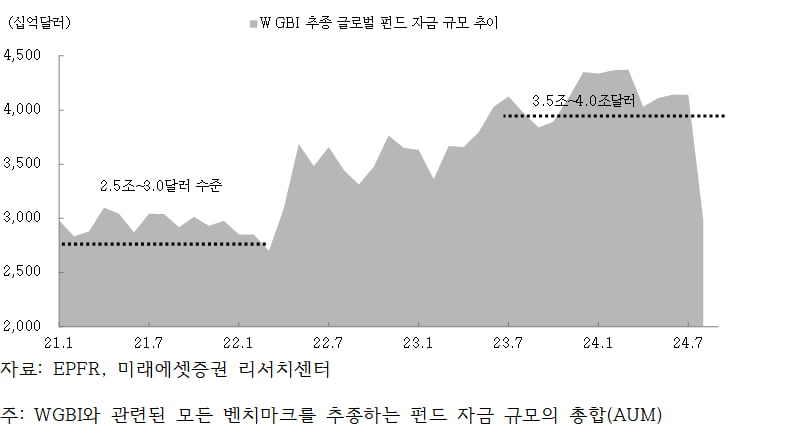

지난 8일 한국 국채의 WGBI(세계국채지수) 편입이 확정됐다. FTSE 러셀이 발표한 9월 반기보고서에서 한국 국채의 시장 접근성(Market Accessibility)을 1단계에서 2단계로 상향 조정되며 편입이 확정됐다. 외국인의 한국 국채시장 접근성 개선을 위해 도입한 유로클리어 및 클리어스트림 등 국채통합계좌 개설 및 외환시장 개방 등의 정책이 올해 하반기 편입 심사에서 긍정적으로 평가됐다.한국 국채는 만기 50년물을 제외하고 앞으로 1년간의 유예 기간을 거쳐 2025년 11월에 최종적으로 WGBI에 편입될 예정이다. WGBI를 추종하는 글로벌 펀드 자금 규모를 보수적으로 3.0조~3.5조달러 수준으로 가정하고 지수에서 한국 국채가 차지하는 비중인 2.2%를 고려한다면 지수 편입에 따른 외국인 투자자의 자금 유입 규모는 660억달러~770억달러 수준으로 추정된다.

환율을 1250원~1300원으로 가정할 때 원화로 환산 시 90조원 내외의 규모다. 다른 국가의 사례를 살펴보면 대체로 지수 편입 전후 3년 간 꾸준히 외국인 자금이 유입됐다. 보수적으로 계산해 국내 채권시장에도 3년 간 매년 20~30조원 규모로 WGBI와 관련한 자금이 추가로 유입될 수 있다.

주요 기대효과와 다른 국가 국채시장과의 비교

한국 국채의 WGBI 편입의 긍정적인 기대효과로는 △외국인 투자자의 국내 채권시장 자금 유입으로 중장기적인 금리 하락 △올해 대비 내년도 국채 발행 물량이 40조원 가량 늘어나며 외인 신규 자금 유입으로 국채 발행 부담 완화 △외국인 보유 원화채권 듀레이션 확대 △역전이 장기화된 초장기물 국채(30/10년) 커브의 역전 폭 축소 기대 등으로 정리했다.2000년대 이후 WGBI에 편입된 국가들의 경우 지수 편입 후 장기적으로 국채 금리가 하락세를 보였다. 멕시코는 2010년 WGBI 편입 이후 3년 동안 300bp 가량의 장기금리가 하락했고, 말레이시아도 2007년 편입 이후 70bp 가량 금리가 하락했다.

물론 해당 국가의 금리 하락세가 오롯이 WGBI 편입에서 기인했다고 보기는 어렵다. 금리 하락에는 글로벌 금융위기와 같은 금융시장 변동성 심화, 낮아지는 성장세 등이 영향을 미치기 때문이다. 단, 멕시코 및 말레이시아 국채시장 규모에 비해 한국 국채시장 규모가 더 크고 신용등급도 우수하므로 지수 편입 시 국내 금리 변동성 완화 및 중장기적인 금리 하락 등을 기대해 볼 수 있다.

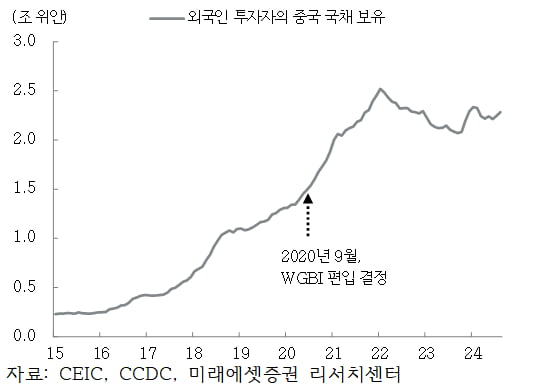

중국의 경우에도 한국과 비슷하게 관찰대상국 등재 후 2년만인 2020년 9월 중국 국채의 WGBI 편입이 결정됐다. 외국인 투자자의 중국 국채 보유 규모는 지수 편입 전후로 지속적인 증가세를 보였다. 한국 국채의 경우에도 이와 유사한 흐름을 예상해 볼 수 있으며, 외국인 자금 유입이 금리 하락에 일부 기여할 수 있겠다.

내년도 국채 발행 부담 완화와 듀레이션 확대 기여 가능

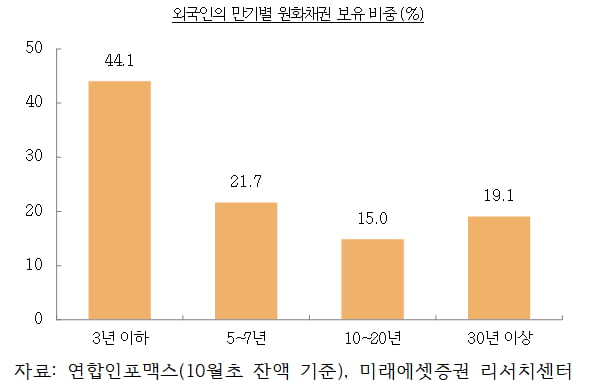

더불어 지수 편입에 따른 외국인 투자자의 자금 유입 확대는 내년도 국채 발행 증가분을 일부 뒷받침할 수 있다. 기재부는 내년도 국고채 발행 물량이 올해 대비 42조원 증가할 것이라고 발표했다. 내년도 한국은행의 금리 인하와 11월 WGBI 실제 편입을 앞둔 기대감은 국채 공급 부담으로 인한 금리 상방 압력을 제한할 전망이다.특히 가장 큰 수혜가 예상되는 국고채 만기물은 10년 내외의 중장기물 구간이다. 최근 FTSE 러셀의 반기보고서에 따르면 WGBI 평균 만기는 9.54년이었다. WGBI 편입 후 외국인 투자자들이 해당 국가의 국채 투자를 확대하며 지수를 추종하는 패시브 자금은 벤치마크 듀레이션에 맞게 유입될 가능성이 높다. 10월초 외국인의 원화채권 듀레이션은 6.4년으로 WGBI 평균 만기보다 짧은 수준이다. 현재 외국인의 원화채권 투자는 단기물에 집중돼 있어 지수 편입 전후 외인의 원화채 듀레이션 점진적 확대 흐름이 예상된다.

리스크 요인과 단기적인 금리 방향

지수 편입이 결정되면서 국채시장에 유입될 것으로 기대되는 자금 규모는 1000조원 수준의 국고채 시장을 고려하면 적지 않은 규모다. 2% 중반 수준을 향해 한은의 금리 인하 기조도 지속되면서 WGBI 편입은 중장기적으로 국내 채권 금리 하락을 견인할 전망이다. 또 외국인의 채권 투자가 안정적으로 이어질 경우 FX 변동성 완화에도 기여할 수 있겠다.WGBI에 편입되더라도 향후에 지수 편출 이슈가 발생할 경우 외국인 자금의 급격한 유출 위험도 상존한다. 포르투갈의 경우 다른 유럽 국가들과 마찬가지로 비교적 이른 시기에 WGBI에 편입됐지만 2012년 신용등급 강등을 이유로 지수에서 편출됐다.

2017~2018년 포르투갈이 투자등급을 회복했지만 이번 심사에서나 지수 재편입에 성공할 수 있었다. 유럽 재정위기 및 지수 편출 이슈 당시 포르투갈 금리 변동성도 크게 확대됐다. 이처럼 재정건전성 문제가 심화될 경우 지수 편출 위험이 발생할 수 있음에 유의할 필요가 있다.

WGBI 편입은 중기적인 국내 채권 금리 하락 안정에 기여하겠지만 보다 단기적 관점에서는 중단기물 위주의 국채 투자 전략을 추천한다. 당분간 미국 연착륙 기대 증가, 연준과 한은의 금리 인하 속도 등 통화정책과 관련된 경계심이 금리 하락을 제한할 전망이다.

미국 고용지표 등 경기 흐름에 따라 연준의 금리 인하 기대가 조정되고 11월 미 대선 관망세 등은 연말 금리 변동성을 자극할 수 있음에 유의해야겠다.

-

1

[마켓칼럼] 기준금리 인하 동참한 한은…종착지는 얼마일까?

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.지난주 한국은행이 드디어...

![[마켓칼럼] 기준금리 인하 동참한 한은…종착지는 얼마일까?](https://img.hankyung.com/photo/202410/01.38322803.3.jpg)

-

2

한국, 세계국채지수 편입…내년부터 90조 해외자금 유입

한국 국채의 세계국채지수(WGBI·World Government Bond Index) 편입이 확정됐다. 세계 3대 채권지수인 WGBI는 연기금을 비롯한 글로벌 투자자들이 벤치마크로 활용하는 핵심 지수다....

-

3

[마켓칼럼] 1년 후 바라본 투자전략은…"저평가주·단기 확정금리 자산 노려야"

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.신긍호 EPI어드바이저 ...

![[마켓칼럼] 1년 후 바라본 투자전략은…"저평가주·단기 확정금리 자산 노려야"](https://img.hankyung.com/photo/202410/01.37776571.3.jpg)