올해 매출 '2조 클럽' 달성 유력

K뷰티 열풍에 해외 영업익 급증

증권사 이달들어 목표가 줄상향

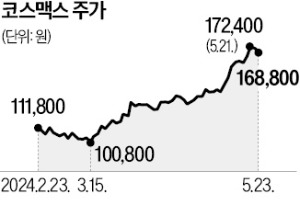

코스맥스가 올해 매출 ‘2조원 클럽’에 입성할 것으로 전망됐다. 성사된다면 지난해 매출 2조원을 돌파한 한국콜마에 이어 화장품 제조업자개발생산(ODM) 기업 중 두 번째다. 중국 일변도인 수출 시장을 다변화한 게 실적 개선으로 이어지고 있다는 분석이다.

23일 한국거래소에 따르면 코스맥스는 이날 1.57% 하락한 16만8800원에 거래를 마쳤다. 최근 급등세에 따른 차익 실현 매물이 나오며 약세를 나타냈다. 코스맥스는 지난 13일 실적 발표 전후로 연일 강세를 보이고 있다. 올해 1분기 어닝 서프라이즈(깜짝 실적)를 낸 이후 투자 자금이 몰리면서다. 최근 한 달 사이 주가는 33.76% 뛰었고, 지난 3월 저점 기준으로 70% 가까이 폭등했다.

코스맥스의 올 1분기 영업이익은 455억원으로 전년 동기 대비 229% 증가했다. 시장 기대치(386억원)를 18% 웃돌았다. 해외 영업이익이 154억원으로 급증해 전체 영업이익의 33.84%를 차지했다. 지난해 1분기엔 해외 영업이익이 8억원으로 전체 영업이익(138억원)에서 차지하는 비중이 5.79%에 불과했다.

1분기 매출은 31% 늘어난 5268억원이다. 미국 법인 매출이 388억원으로 43.2% 뛰었고, 중국과 인도네시아 매출도 각각 29%(1574억원), 26%(241억원) 증가했다. 회사 측은 “쿠션과 크림류 등 고수익 제품군 중심으로 해외 매출이 늘었다”고 설명했다.

실적 전망은 긍정적이다. 증권업계에선 올해 코스맥스 매출이 2조2000억원, 영업이익은 2000억원에 육박할 것으로 본다. 2분기 국내 외국인 관광객 회복, 고마진 상품 판매 증가 등으로 호실적이 지속될 것이라는 관측이다. 중국 색조 브랜드 잇센과 손잡고 설립한 조인트벤처(JV) 실적이 상반기부터 연결 실적에 반영된다는 점도 기대 요인이다.

이달 들어 증권사 13곳이 코스맥스의 목표주가를 상향 조정했다. 신한투자증권은 목표주가를 22만원으로 잡았다. 현 주가 수준 대비 약 30% 상승 여력이 있다고 본 것이다. 박현진 신한투자증권 연구원은 “올해와 내년에도 인디 브랜드 수주가 이어질 것”이라고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)