ELS 대표사례 배상비율 30∼65%…은행별 기본배상비율 공개

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금감원 "이번 결정으로 자율조정 더욱 원활하게 이뤄질 것으로 기대"

금융감독원은 13일 금융분쟁조정위원회(분조위)를 개최하고 국민·신한·농협·하나·SC제일 등 5개 은행과 고객 간 분쟁 사안 중 대표사례에 대해 투자손실 배상비율을 이처럼 결정했다고 14일 밝혔다.

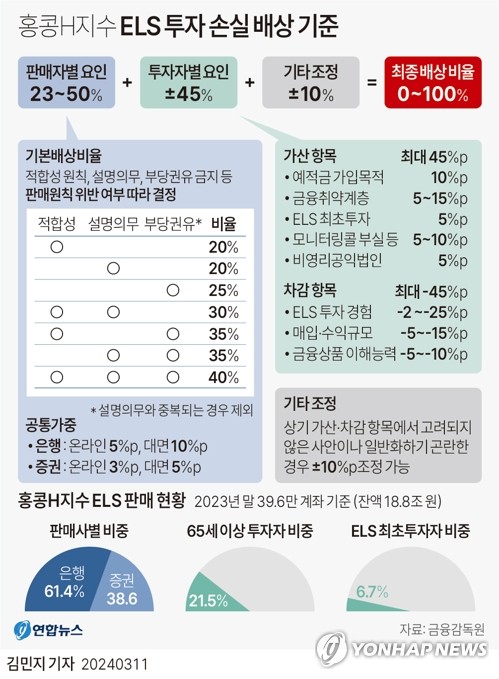

은행별 기본배상비율은 설명의무·적합성 원칙·부당권유 금지 등 판매원칙 3개 중 설명의무만 위반했을 경우 20%를 적용하고, 3개 항목 위반은 최대 40%가 적용된다.

분조위는 2021년 1월 1일부터 같은 해 3월 24일까지 판매된 건에 대해서는 모든 은행이 설명의무만을 위반했다고 보고 은행 기본배상비율을 20%로 책정했다.

농협은 법인 고객에 대해서만 적합성 원칙을 추가로 위반해 기본배상비율이 30%로 오른다.

2021년 3월 25일 이후 판매된 건에 대해서는 국민·농협·SC제일은행이 적합성 원칙과 설명의무를 함께 위반해 기본배상비율이 30%로 인정됐다.

다만, 신한·하나은행은 설명의무만을 위반해 기본배상비율이 20%로 산정됐다.

분조위에 부의된 5건은 모두 2021년 3월 24일 전에 판매된 건으로 분조위는 사안별로 현장검사 및 민원조사를 통해 부당권유 등이 확인된 개별 사례의 경우 배상비율을 최대 40%까지 인정했다.

국민은행은 이 사례에서 투자목적, 재산상황, 투자경험 등 정보를 형식적으로 파악해 적합성 원칙을 위반했다.

여기에 대면가입(10%p), 예·적금 가입목적 인정(10%p), 투자자정보확인서 상 금융취약계층(5%p), ELS 최초투자(5%p) 등 가산요인이 합쳐졌다.

70대 고령자가 투자성향 분석 시 직원이 알려주는 대로 답변하게 유도하고, 통장 겉면에 확정금리로 오인할 수 있는 내용을 기재한 신한은행 사례의 경우 적합성 원칙, 부당권유 금지를 추가로 위반해 기본배상비율이 40%로 정해졌다.

여기에 대면가입(10%p), 만 65세 이상 고령자(5%p), 서류상 가입인 성명·서명 누락(5%p), 녹취제도 운영 미흡(5%p) 등 가산 요인과 과거 주가연계신탁(ELT)에서 지연상황 경험(5%p), 특정금전신탁 매입규모 5천만원 초과(5%p) 등 차감 요인을 합쳐 최종 배상비율이 55%로 결정됐다.

농협은행은 70대 고객의 투자성향을 부실하게 파악해 공격투자자로 분류하고 손실 위험을 왜곡해서 설명했다.

통장 겉면에 확정금리로 오인할 수 있는 내용을 기재했고, 고령자 보호기준 등을 준수하지 않았다.

이 사례에서 농협은행의 기본배상비율은 40%로 인정됐다.

대면가입(10%p), 고령자(5%p), 모니터링콜 부실(5%p), 고령자 보호기준 미준수(5%p), 서명 누락(5%p) 등 가산요인과 과거 ELT 지연상환 경험(5%p) 등 차감요인을 반영해 최종 손해배상비율은 65%로 결정됐다.

농협은행은 사전확인 결재를 올린 뒤 약 5시간 30분이 지난 후 관리책임자가 결재하는 등 고령자에 대해 사전확인 의무를 충실하게 이행하지 않았고, 가입서류 중 확인란에 본인의 실제 서명 대신 '서명하세요'라고 기재했는데도 확인하지 않은 것으로 파악됐다.

이 밖에 40대 고객의 투자목적, 재산상황, 투자경험 등을 실질적으로 파악하지 않고 문자로 ELT 가입을 권유하고 손실위험을 누락해 설명한 하나은행 사례의 경우 적합성 원칙 추가 위반으로 기본배상비율이 30%로 산정됐다.

이 고객은 모바일을 통해 가입했지만 지점에 방문해 가입한 경우여서 대면가입으로 10%p 가산 요인을 인정받았다.

다만 ELT에서 지연상환 경험이 있고(5%p), 매입규모가 5천만원을 초과(5%p)해 최종 배상비율은 30%로 결정됐다.

ELS 투자경험이 없는 고객의 투자성향을 제대로 분석하지 않고 왜곡된 자료를 활용해 손실 위험을 오인하게 설명한 SC제일은행 사례의 경우도 적합성 원칙 추가 위반으로 기본배상비율이 30%로 인정됐다.

여기에 대면가입(10%p), 예·적금 가입목적(10%p), ELS 최초투자(5%p), 모니터링콜 부실(5%p) 등 가산요인과 가입규모 5천만원 초과(5%p) 차감요인을 반영해 배상비율은 55%로 결정됐다.

이 고객은 가입자금을 원금보장 상품으로만 운용해왔고, 가입 당일 저축성 보험을 해지했다.

모니터링콜에서는 투자성향·상품에 대한 질문에 부정적으로 발언했지만 은행 측은 '콜백 거절'로 처리하고 후속조치 없이 상품에 가입시켰다.

이번 분쟁조정은 신청인과 판매사가 조정안을 제시받은 날부터 20일 이내에 수락하는 경우 조정이 성립하며 이는 재판상 화해와 동일한 효력이 발생한다.

나머지 조정대상에 대해서는 앞서 발표된 ELS 분쟁조정기준에 따라 자율조정 등 방식으로 처리된다.

금감원은 "분조위 결정을 통해 각 은행별·판매기간별 기본배상비율이 명확하게 공개됨에 따라 금융소비자와의 자율조정이 보다 원활하게 이뤄질 것"이라고 기대했다.

/연합뉴스

-

1

한덕수 국무총리는 윤석열 대통령 탄핵소추 의결서가 대통령실에 전달된 14일부터 ‘대통령 권한대행 국무총리’로 지위가 바뀐다. 1948년 정부 수립 이래 대통령 하야나 암살, 탄핵안 의결 등으로 ...

-

2

'신용카드 할부' 딱 한 달 늘렸을 뿐인데…명세서 보고 '깜짝'

카드사들이 한동안 중단했던 5~6개월 무이자 할부 혜택을 부활했다. 연말을 맞아 소비 심리를 되살리기&nbs...

-

3

"정치적 분열"…프랑스 신용등급 전망 Aa2→Aa3 강등

프랑스 정국이 혼란에 빠진 가운데 국제신용평가사 무디스가 14일(현지시간) 프랑스의 국가 신용등급을 Aa2에서 Aa3으로 한단계 낮췄다. 프랑스의 '정치적 위기'를 반영한 결정이다.A...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)