"LG화학, 당분간 수익성 저조할 것…투자의견·목표가 하향"-키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 정경희 연구원은 "석유화학 부문의 약세는 내년까지 지속될 것"이라며 "LG화학 실적에서 가장 큰 부분을 차지하는 LG에너지솔루션 연간 매출 증가율은 한 자릿수에 그칠 것"이라고 전망했다. 이어 "특히 상반기의 경우 리튬 가격이 하락하며 부정적 래깅효과(원재료 투입 시차 효과)가 발생해 LG화학의 평균판매단가(ASP) 수익성은 더 하락할 것"이라고 봤다.

정 연구원은 올해 LG화학의 연간 영업익 추정치로 1조6000억원을 제시했다. 컨센서스(증권사 추정 평균)인 2조9000억원을 46% 밑도는 수준이다. 작년과 비교해도 47% 낮다. 1분기 영업이익도 전년 대비 85% 줄어든 1170억원에 그칠 것으로 봤다.

전기차 산업 성장세가 꺾인 점도 LG화학에 부정적이라고 평가했다. S&P 글로벌에 따르면 2030년까지 전기차 시장은 연평균 23% 늘어날 것으로 전망된다. 시장 기대치(연평균 30% 성장)를 밑도는 수치다. 아울러 리튬·인산철(LFP) 비중은 늘어나고 LG화학의 주력 제품인 니켈코발트(NMC) 양극재 비중은 줄고 있다고 지적했다. 아울러 리튬 가격은 2026년까지 현재 수준에 머무를 것으로 예상돼 ASP가 짓눌릴 것으로 봤다.

정 연구원은 "실적 추정치를 조정하며 목표주가를 변경했다"며 "전일 종가와 목표주가 간 차이가 10% 내로 조정돼 투자의견을 조정했다"고 밝혔다. 키움증권의 투자의견 '시장수익률(마켓퍼폼)'은 매수와 매도의 중간 단계로 사실상 '중립' 의견으로 해석된다.

진영기 한경닷컴 기자 young71@hankyung.com

ADVERTISEMENT

-

1

"한미반도체, 주가 조정은 저가 매수 기회로 활용해야"-BNK

BNK투자증권은 23일 한미반도체에 대한 목표주가를 기존 7만원에서 16만원으로 높였다. 한미반도체의 TC본더가 차세대 고대역폭메모리(HBM) 시장에서도 주요 장비가 될 것이란 전망에서다. 마이크론을 신규 고객사로 ...

-

2

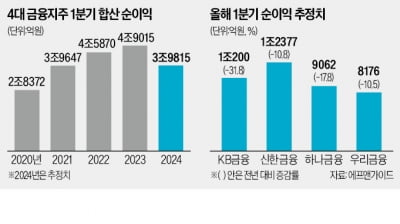

올해 1분기 실적 발표를 앞둔 4대 금융지주의 당기순이익이 전년보다 20% 가까이 줄어든 것으로 보인다. 핵심 계열사인 4대 은행이 1조원을 웃도는 홍콩 H지수 주가연계증권(ELS) 손실 관련 자율배상 비용을 실적에...

-

3

"이 갈았다" 게임업계 , 부진한 게임은 접는다…'선택과 집중'

국내 게임사들이 올해 2분기 부진한 게임을 서비스 종료하는 등 '선택과 집중'을 통해 실적 개선을 노리고 있다. 22일 게임업계에 따르면 국내 주요 게임사인 넥슨·엔씨소프트&mid...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)