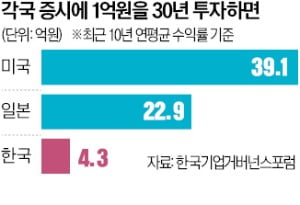

주식 1억 30년 투자하면…韓 4억·日 23억

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

60대 자산, 韓 5억·美 25억

"증시 저평가가 노후 불안으로

밸류업 등 초당적 협력 필요"

각국 증시의 성적 차이는 은퇴생활자들의 부(富) 격차로 이어졌다. 17일 통계청에 따르면 한국 60대 가구주의 평균 순자산은 2022년 기준 5억원 남짓이다. 반면 미국 60대 가구주의 자산은 지난해 25억원에 달한다. 지난 5년간 한국의 60대 자산이 1억원 느는 동안 미국은 5억원 넘게 불었다. 불어난 미국의 주식 가치는 연금도 더 윤택하게 바꿨다. 미국의 연금 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 반면 한국은 50% 선에 머물고 있다.

서유석 금융투자협회장은 “증시 밸류업과 국민 노후 문제 해결을 위해 초당적 협력이 절실하다”고 말했다.

도쿄=최만수 기자 bebop@hankyung.com

-

1

"공매도 전산화 싫어? 국장 떠나라"…금감원 당당한 이유 [금융당국 포커스]

금융감독원과 한국거래소 등 유관기관들이 불법 공매도를 차단할 수 있는 새 전산화 방안을 마련했다. 지난 수년간 공매도 전산화 논의가 공회전한 결과 '공매도 전산화는 사실상 이루기 어려운 일'이라고 알려...

!["공매도 전산화 싫어? 국장 떠나라"…금감원 당당한 이유 [금융당국 포커스]](https://img.hankyung.com/photo/202404/01.36526058.3.jpg)

-

2

콴텍, 美 투자 알고리즘 상품 추가 출시…연환산 수익률 20%

로보어드바이저 운용사 콴텍이 미국 주식에 투자하는 인공지능(AI) 일임 상품 '성장하는 미국 기업 옥석 발굴'을 출시했다고 25일 밝혔다.이 상품은 콴텍이 개발한 알고리즘 '콴텍 Q-Balanc...

-

3

이복현 "금투세 유예는 비겁한 일…쟁점화해 전향적 검토해야"

이복현 금융감독원장이 내년 도입이 예정돼 정부가 도입 전 폐지를 추진 중인 금융투자소득세(금투세)에 대해 "유예는 비겁한 일"이라며 "폐지하겠다는 정부 입장엔 변함이 없다"고 했다. 개인적 견해를 전제로 "금투세는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)