"카카오뱅크, 금융플랫폼 정체성 강화…금리 하락 수혜주"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최정욱 하나증권 연구원은 "카카오뱅크는 작년 한 해 동안 시중은행 대비 낮은 대출금리를 무기로 주택담보대출을 8조원으니 늘리는 박리다매의 모습을 보였지만, 이런 방식의 성장은 일시적일 수밖에 없다"면서 "인위적으로 성장률을 제고하는 방식의 공격적 성장을 멈추고 금융플랫폼으로 평가받고 싶던 출범 초기의 경영 전략으로 되돌아가고 있다"고 판단했다.

카카오뱅크는 최근 주택담보대출 금리를 올리고 있다. 여기에 금융당국의 가계대출 억제 정책 등에 따라 2분기 이후에는 대출 성장률이 더 둔화될 가능성이 크다고 하나증권은 내다봤다.

최 연구원은 "올해 카카오뱅크의 대출성장률이 15%를 넘어서긴 다소 어려울 전망"이라면서도 "2분기부터 공모주청약, 외환 상품 등 신규 서비스 출시가 예정돼있다. 플랫폼 수익이 다변화되는 계기가 될 것"이라고 분석했다.

최 연구원은 "카카오뱅크의 주가순자산비율(PBR)이 2.1배로 전통은행보다 높아 올 초 기업 밸류업 프로그램에서 소외됐다"면서도 "올해 35%의 순이익 성장이 기대되고, 플랫폼 수익도 본격화되면 PBR이 상승할 가능성이 높다"고 말했다. 이어 "올 하반기 중 금리인하가 시작되면 주목해야 할 종목"이라고 덧붙였다.

하나증권은 카카오뱅크의 1분기 순이익 전망치로 1130억원을 제시했다. 전년 동기 대비 11.1% 증가한 수치다.

성진우 한경닷컴 기자 politpeter@hankyung.com

-

1

"삼성전기, 실적 호조에 AI 모멘텀까지 기대…목표가↑"-메리츠

메리츠증권은 27일 삼성전기에 대해 실적 우상향 흐름이 기대되는 데다 인공지능(AI) 산업 확대의 수혜 모멘텀까지 있다며 목표주가를 기존 17만원에서 18만원으로 올렸다. 투자의견은 ‘매수’를 ...

-

2

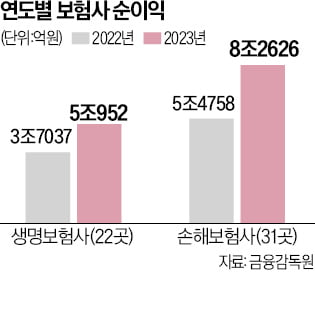

지난해 보험사들이 13조원을 웃도는 순이익을 기록하면서 사상 최대 실적을 냈다. 하지만 부동산 프로젝트파이낸싱(PF) 부실 영향으로 부실채권은 증가한 것으로 집계됐다.26일 금융감독원에 따르면 생명보험사 22곳과 손...

-

3

"삼성SDI, 양산 계획 공개하며 저평가 벗어나고 있어"-교보

교보증권은 26일 삼성SDI의 목표주가를 기존 50만원에서 60만원으로 높였다. 투자의견은 '매수'를 유지했다. 중장기 로드맵을 공유하며 저평가를 벗어나고 있다는 이유에서다.이 증권사 최보영 연구원은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)