'세테크'가 최고의 재테크…세금 줄이는 금융상품은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KB금융매니저

세금을 줄이는 것이 최고의 재테크인 자산가들이 주목하는 금융 상품은 무엇일까. 우선 고금리 영향을 받고 있는 국채다. 국채 중에서도 과거 낮은 금리에 발행된 채권인 장기 경과물 상품이 인기가 있다. 예를 들어 2021년 발행된 국고채는 표면금리가 연 1.875%(30년물)이면서 매매차익은 비과세다. 미국 국채도 마찬가지로 낮은 표면금리와 비과세 매매차익의 효과가 있다.

위험을 감수할 수 있다면 브라질 국채도 눈여겨볼 만하다. 표면이율부터 매매차익까지 모두 비과세여서 고액자산가들에게 인기가 많다. 다만 외국물은 현지 통화로 매수할 경우 환리스크가 있기 때문에 환율 흐름을 같이 봐야 한다.

전통적인 방카슈랑스(은행 판매 보험) 상품도 주목할 만하다. 고금리 여파로 저축·연금보험은 4%대 확정금리를 장기로 주면서 과세이연이 가능하다. 예를 들어 5년 확정금리 상품에 가입하면 5년간 금융소득종합과세, 건강보험료를 모두 피할 수 있다. 연금 수령을 늦출 경우에는 80~90세까지도 이자를 금융소득에 포함시키지 않을 수 있고, 이자를 연금으로 수령하면 과표 분산을 통한 절세가 가능하다. 변액저축·연금 상품을 통해 평생 비과세로도 운영할 수 있다.

민병혁 국민은행 수지PB센터장

-

1

미국 기준금리 인하가 가시화하면서 채권에 대한 관심이 커지고 있다. 금리가 낮아지면 고금리에 발행한 채권의 인기가 높아져 가격도 오르기 때문이다. 채권에 미리 투자하면 저금리 시대가 오더라도 안정적으로 높은 이자를 ...

-

2

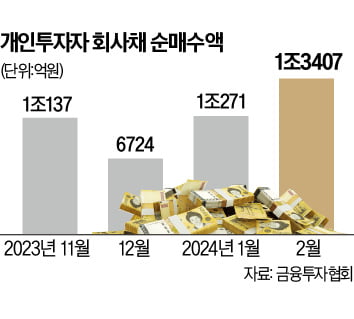

공격적인 '채권 개미'…국채 대신 회사채로 비우량채도 쓸어담아

채권은 주식보다 안정적인 투자처로 꼽힌다. 나라가 망하지 않는 한 원금을 보장받을 수 있는 국채로 투자자가 몰린 이유다. 그러나 최근엔 공격적인 성향의 개미들이 채권 시장에 유입되면서 국채보다 회사채가 인기를 끌고 ...

-

3

2011년 고액 자산가 사이에서 브라질 국채 열풍이 일었다. 한국과 브라질 간 조세협약에 따라 브라질 국채 투자 시 이자소득세를 면제했기 때문이다. 브라질 세법 역시 외국 거주자가 브라질 국채에 투자해 발생하는 이자...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)