연이율 67% 스테이블코인 'USDe', 테더 뛰어넘을 수 있을까 [황두현의 웹3+]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

스테이블코인 시총 6위 등극

연이율 67%·샤드 보상에 이목 집중

아서 헤이즈 "USDe, 테더 뛰어넘을 것"

![연이율 67% 스테이블코인 'USDe', 테더 뛰어넘을 수 있을까 [황두현의 웹3+]](https://img.hankyung.com/photo/202403/01.36114493.1.jpg)

더불어 작년 7월과 올해 2월 두 차례의 투자 라운드를 통해 총 2050만달러(약 270억원) 규모의 자금도 성공적으로 유치했다. 해당 라운드에는 드래곤플라이, OKX벤처스, 마엘스트롬, 델피 디지털, 윈터뮤트, 바이낸스 랩스, 해시드 등의 대형 벤처캐피털(VC)들이 참여했다.

업계에서는 에테나 랩스의 USDe가 스테이블코인 시장 부동의 1위 테더(USDT)의 아성을 뛰어넘을 수 있을 것이라는 기대와 제2의 테라(UST) 사태를 경고하는 우려로 나뉘고 있다.

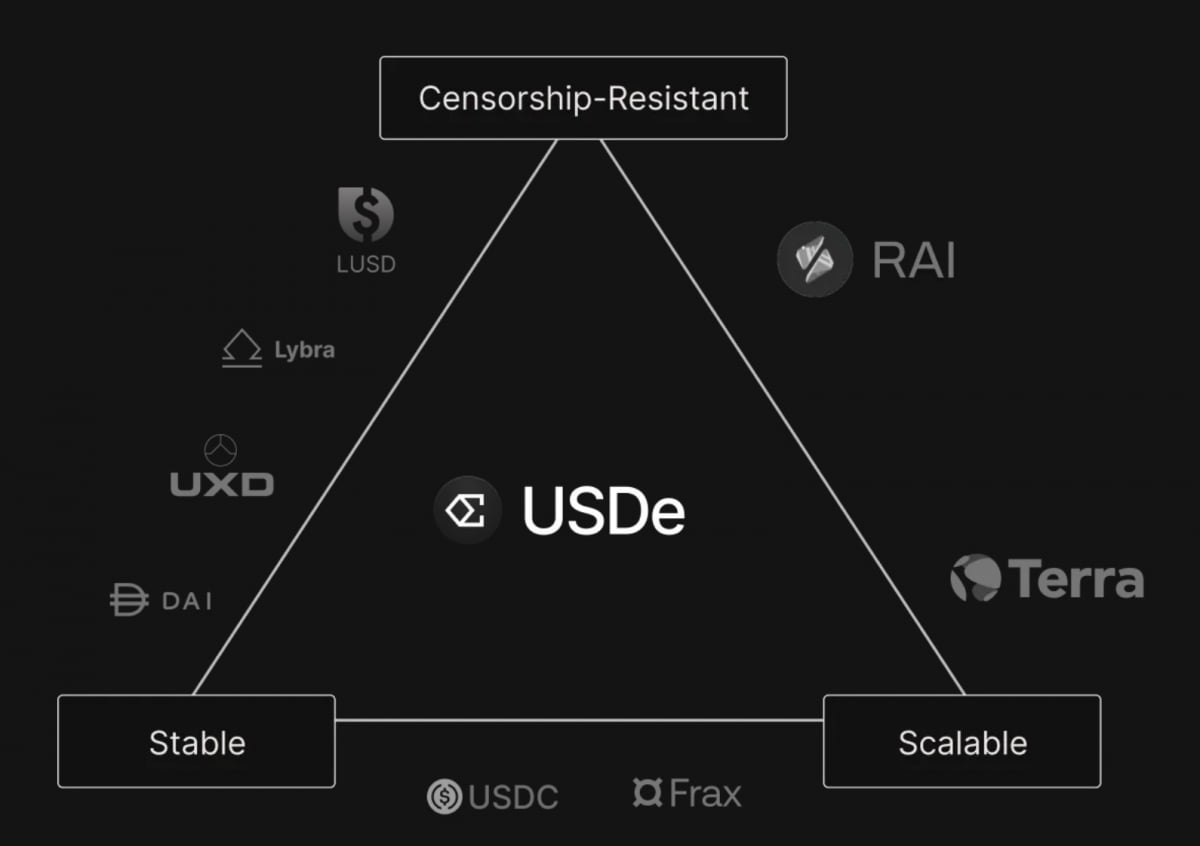

완벽한 탈중앙화를 꿈꾼다…이더리움 담보 스테이블코인 'USDe'

스테이블코인 시장 점유율의 대부분을 차지하고 있는 테더와 USD코인(USDC)은 준비금 대부분을 미국 국채와 현금으로 구성하고 있어 확장성과 가격 안정성을 보유하고 있으나 철저히 중앙화된 시스템을 따르고 있다. 결국 테더와 USD코인은 규제 당국의 검열에 취약할 수밖에 없다는 단점을 지니게 된다.

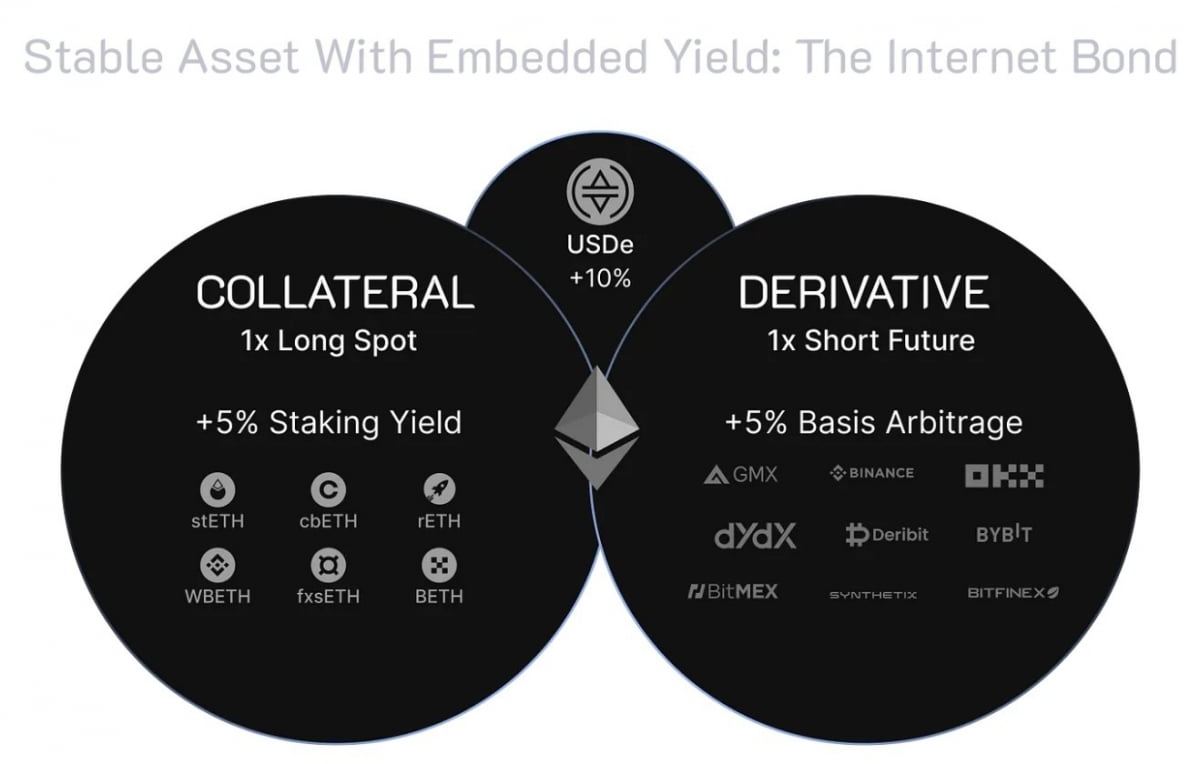

이러한 대형 스테이블코인의 중앙화된 성격을 해결하기 위해 에테나 랩스가 선택한 것이 바로 이더리움(ETH)을 담보로 한 스테이블코인이다. 탈중앙화된, 또 비교적 안정적인 가상자산(암호화폐)을 담보로 스테이블코인을 발행해 검열에 저항하고 가격 안정성 및 확장성도 꾀한다는 복안이다.

다만 가상자산을 담보로 스테이블코인의 가격을 1달러에 맞춘다는 개념은 루나(LUNA)를 담보로 발행량을 조절해 1달러의 가치를 유지했던 알고리즘 스테이블코인 테라(UST)의 전례를 떠올리게 한다. 이같은 실험은 결국 테라와 루나의 동반 폭락과 함께 수많은 피해자를 양산한 바 있다.

만일 이더리움의 가격이 하락해 담보의 가치가 낮아지더라도 반대급부의 매도 포지션을 통해 거둔 이익으로 USDe의 가격을 유지할 수 있다는 것이 에테나 랩스 측의 설명이다. 반대로 이더리움의 가격이 상승해도 매도 포지션에서 발생한 손실로 인해 USDe의 가격은 1달러로 유지된다. 아울러 펀딩비(비율이 높은 포지션의 투자자들이 반대 포지션에 지불하는 비용)를 통한 수익도 기대할 수 있게 된다.

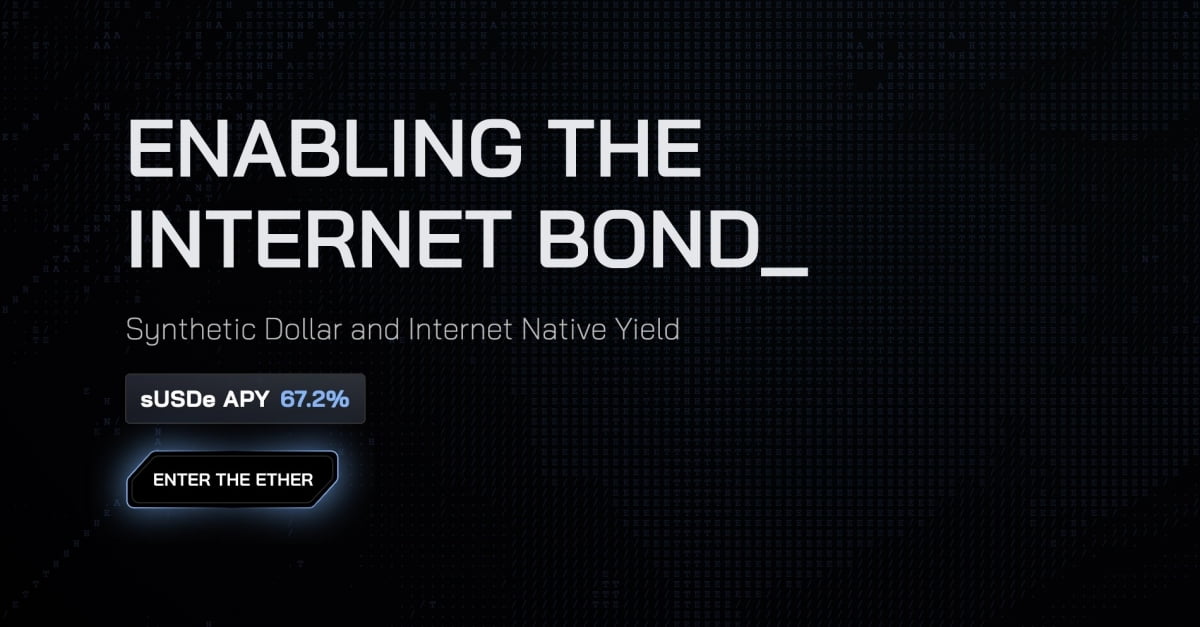

연수익률 67%에 예비 토큰 '샤드' 제공까지…USDe로 몰리는 투자자들

연간 수익률이 이렇게까지 높아진 것에는 또 다른 요인이 있다. 바로 자체 포인트 '샤드(Shard)'의 존재다. 투자자들은 크게 두 가지 방식으로 USDe를 활용해 이익을 거둘 수 있다. 구매한 USDe를 다시 스테이킹해 높은 이자를 받거나 유동성 공급, 락업(일정 기간 잠금을 걸어놓는 것), 단순 보유 등을 통해 대량의 '샤드'를 보상으로 부여받는 식이다. 샤드 공급은 USDe의 공급량이 10억달러에 도달할 때까지 유지된다.

높은 수익을 보장한다는 점으로 인해 USDe의 발행량과 거래량은 올해 들어 급증세를 타고 있다. 이날 USDe의 발행량과 거래량은 각각 약 9억8000만달러, 1억8800만달러로 각각 스테이블코인 시장 6위에 올랐다.

투자자들은 스테이킹을 통해 높은 이자를 받기보다 샤드 모으기에 집중하는 모양새다. OKX, 바이낸스, 바이비트 등으로부터 투자를 끌어내면서 샤드가 추후 해당 거래소에 확정적으로 상장될 것이라는 기대감에서다. 투자자들이 샤드를 위해 USDe 스테이킹을 포기하면서 스테이킹 이율도 덩달아 폭발적으로 올랐다.

아서 헤이즈 비트멕스 설립자는 지난 7일 자신의 블로그를 통해 에테나 랩스의 폭발적인 성장세를 주목하며 USDe가 향후 테라의 아성을 위협할 수 있을 것으로 예측했다. 헤이즈는 에테나 랩스의 투자자로 이름을 올리고 있다.

그는 "USDe는 테더와 달리 수익을 투자자들에게 배분하고 있으며 가상자산 거래소들로부터 의미 있는 투자를 유치했다"면서 "테더는 스테이블코인 시장의 성장을 경계하는 전통 금융권의 이익에만 집중하고 있으며 이는 결국 테더의 종말을 불러일으킬 수 있다. USDe가 테더의 시가총액을 수년 내 넘을 것"이라고 설명했다.

다만 디파이가 발행하는 유동성 스테이킹 토큰을 담보로 받고 있다는 점은 불안 요소로 지적된다. 담보로 보관된 유동성 스테이킹 토큰의 가격이 급락할 경우, 이더리움 매도 포지션이 이를 감지하지 못해 손실을 기록할 것이라는 이유에서다.

또한 가상자산 전문 매체 뱅크리스(Bankless)의 잭 이나비넷(Jack Inabinet) 분석가는 "에테나 랩스는 담보 자산을 거래소가 아닌 전문 커스터디 업체를 통해 보관하고 있다"면서 "만약 커스터디 업체가 파산하거나 인출이 막히면 에테나 랩스는 USDe 가격 유지를 위해 이더리움 선물 레버리지 거래라는 위험을 감수해야 할 수도 있다"고 지적했다.

이어 "모든 초기 프로젝트와 마찬가지로 에테나 랩스 프로젝트도 완벽한 탈중앙화를 이뤘다고 보기는 힘들다. 자금 탈취 등의 예기치 못한 상황이 발생하지 말라는 법은 없다"면서도 "에테나 랩스는 커스터디 업체를 통해 자금을 보관하고 있어 이러한 부분의 리스크는 작은 편"이라고 덧붙였다.

<블록체인·가상자산(코인) 투자 정보 플랫폼(앱) '블루밍비트'에서 더 많은 소식을 받아보실 수 있습니다>

황두현 블루밍비트 기자 cow5361@bloomingbit.io

-

1

"이더리움(ETH) 덴쿤 업데이트, 메인넷에서 활성화"

이더리움(Ethereum, ETH)의 대규모 업데이트 '덴쿤(Dencun)'이 이더리움 메인넷에서 활성화됐다.13일 이더리움 프로토콜 유튜브에 따르면 이더리움 덴쿤 업데이트는 이날 22시 55분경 활성화됐다. 이더리...

-

2

네오핀, '이드서울2024' 베뉴 스폰서 참여…해커톤 트랙 개설

탈중앙화금융(디파이) 플랫폼 네오핀은 오는 29일부터 31일까지 3일간 네오위즈 판교타워에서 진행되는 이더리움(ETH) 개발자 대회 '이드서울2024(ETH SEOUL 2024)'의 베뉴 스폰서로 참여...

-

3

미국 소비자물가지수(CPI)가 시장 전망치보다 높은 수치를 보이며 금리 향방이 모호해졌음에도 불구하고 비트코인(BTC)은 강세를 유지하고 있다.12일(현지시간) 비트코인(BTC)은 글로벌 가상자산(암호화폐) 거래소 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)