'고금리' 리볼빙 수수료, 작은글씨로 안내 못 한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금융감독원은 금융소비자 오인 가능성이 있거나 소비자 피해가 우려되는 사항을 여신금융협회와 공유해 이 같은 개선방안을 논의했다고 25일 밝혔다.

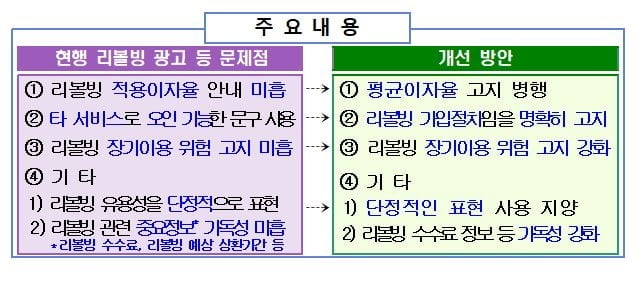

먼저 각 카드사 홈페이지나 앱 등에서 리볼빙 광고는 평균 이자율 언급 없이 최소 또는 최대 이자율 범위만 안내되는데, 보다 명확한 정보 안내를 위해 리볼빙 적용이자율을 고시할 때는 최소와 최대 범위뿐만 아니라 평균 이자율도 병행해 기재토록 했다. 금융소비자가 리볼빙 가입시 일반적으로 적용받을 수 있는 이자율 수준을 보다 명확하게 안내한다는 취지다.

또한 일부 카드사는 리볼빙서비스라는 문구 대신 '일부만 결제' 또는 '최소결제'라는 이름으로 탭을 운용 중인데, 이로 인해 소비자는 당월에 일부금액만 결제할 수 있는 '일시불 분할납부' 등 다른 서비스와 오인할 가능성이 있는 만큼, '리볼빙(일부결제금액이월약정)'이라는 문구를 보다 분명하게 표기토록 개선하기로 했다.

특히 리볼빙은 장기간 이용할수록 수수료가 불어나 결제부담이 확대되고 상환 불능 가능성도 증가하지만, 이에 대한 설명이 미흡하다는 지적도 있었다. 이에 3개월 이상 장기사용 등 리볼빙 이용시 현실적인 결제부담 수준을 직접 보여줘 금융소비자가 리볼빙 장기 이용의 위험성을 직관적으로 인식하도록 추진키로 했다.

리볼빙이 '개인신용평점 하라을 방지하는 결제 편의상품'이라고 광고하는 등 금융소비자의 합리적인 의사결정을 저해할 수 있는 단정적인 표현도 배제하도록 개선했다. 불가피하게 일부 사용할 경우에는 해당 문구가 성립하기 위한 전제조건도 반드시 병행해 표기해야 한다.

이밖에도 그간 카드 이용대금명세서 하단에 작은 글씨로 기재했던 리볼빙 예상 상환기간이나 총수수료도 별도 항목으로 명확히 고지해 금융소비자가 인지하기 쉽도록 개선한다는 방침이다.

금감원 관계자는 "리볼빙은 고금리 대출성 계약으로, 편의성에만 집중해 위험성을 인지하지 못하고 이용할 경우 과다부채나 상환불능 등을 초래할 수 있다"며 "여신금융협회와 공동으로 이번 리볼빙 광고 개선방안을 마련한 것을 계기로, 향후 리볼빙뿐만 아니라 카드업권 전반의 광고 현황을 지속적으로 모니터링할 것"이라고 말했다.

-

1

달러 지금이 고점?…날고 기는 글로벌 금융사들 "내년 하락"

도널드 트럼프 미 대통령 당선인의 대선 승리 이후 미 달러화가 강세 기조를 보이고 있지만, 내년엔 달러화가 약세로 전환할 수 있다는 전망에 힘이 실린다고 블룸버그 통신이 15일(현지시간) 보도했다.블룸버그에 따르면 ...

-

2

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

3

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)