'항공 빅2' 합병 청신호에 함께 웃는 LCC

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

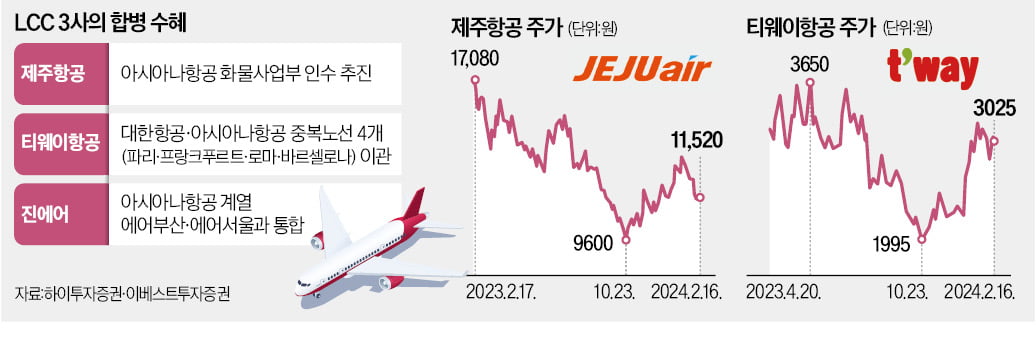

석달새 티웨이항공 52% 급등

진에어·제주항공도 20%대↑

증자·CB 오버행 이슈는 부담

○LCC, 주가 3개월 새 52% 상승

합병이 재점화한 이후엔 공통적으로 상승세를 탔다. 티웨이항공은 대한항공과 아시아나항공이 보유한 유럽 4개 노선을 받는다는 소식이 알려지며 작년 10월 말부터 3개월 새 주가가 51.63% 올랐다. 제주항공도 아시아나항공의 화물사업부 인수를 추진하면서 같은 기간 20% 상승했다. 대한항공 계열사인 진에어는 아시아나항공 계열인 에어부산, 에어서울과 통합할 경우 덩치가 커질 것이란 기대에 주가가 23.43% 뛰었다.

증권가는 코로나19 때 타격을 받았던 LCC들이 해외 관광 수요 회복에 따라 실적이 눈에 띄게 개선되고 있다는 점을 긍정적으로 평가하고 있다. 진에어와 제주항공은 지난해 역대 최대 실적을 냈다. 매출은 각각 별도기준 1조2772억원, 연결기준 1조7240억원을 달성했다. 영업이익은 각각 1816억원과 1698억원으로 흑자 전환했다. 올해 업황 전망도 밝다. 항공 업종의 주가는 수송 실적과 유가에 따라 좌우된다. 국제 유가 변동성은 커졌지만 여객 수요가 급증하고 있어 항공업은 당분간 성장세를 보일 것이란 전망이다. 국토교통부에 따르면 작년 LCC 3사와 에어서울·에어부산을 합친 국제선 여객 수는 2299만5107명으로 집계됐다. 2019년 여객 수의 97% 수준까지 회복됐다. 업계 관계자는 “예상보다 빨리 항공업황이 회복되고 있다”며 “중국 단체 관광객이 돌아오면 실적이 폭발적으로 증가할 것”이라고 말했다.

○코로나 때 빚 눈덩이…오버행 우려도

증권가에선 LCC의 주가를 발목잡을 수 있는 이슈로 오버행을 꼽는다. 코로나19 기간 경영이 어려워진 LCC는 2020년부터 유상증자와 전환사채(CB), 교환사채(EB) 발행 등 각종 수단을 동원해 급한 불을 껐다. 지주사 주머니 사정이 어렵던 티웨이항공은 이 기간 제3자 배정 유상증자로 사모펀드(PEF) JKL파트너스를 재무적투자자(FI)이자 2대 주주로 받아들였다. 작년 3분기 기준 보유 지분은 20.47%다. 현재가로 1243억원 상당이다.한진칼과 대한항공의 든든한 지원이 있었던 진에어와 달리 애경그룹 산하 제주항공도 1614억원 규모의 CB와 AK홀딩스 EB가 남아 있다. 정연승 NH투자증권 연구원은 “코로나19 기간 유동성 확보를 위해 발행이 불가피했지만, 밸류에이션(실적 대비 주가 수준) 확장의 제한 요인이 될 수 있다”며 “채무증권 조기 상환을 통한 오버행 우려 해소가 필요하다”고 분석했다.

이시은 기자 see@hankyung.com

ADVERTISEMENT

-

1

'사상 최대 실적' 아프리카TV 연일 신고가…목표가도 껑충

아프리카TV가 파죽지세로 오르고 있다. 16일 아프리카TV는 0.08% 오른 12만1600원에 마감했다. 닷새 연속 오르며 연일 신고가를 세우고 있다. 전날 사상 최대 실적을 발표하면서 2.97% 오른 뒤 이날은 숨...

-

2

주식시장에서 ‘꿈의 물질’로 불리는 초전도체 테마가 폭등하고 있다. 관련 매출이 전무한데도 ‘묻지마 급등’ 양상을 보이고 있다. 6개월 새 주가가 10배 넘게 뛴 종목도 있...

-

3

엔비디아·AMD 고공행진에…AI·반도체 ETF도 날았다

엔비디아, AMD 등 인공지능(AI) 기업들이 연일 신고가 행진을 이어가면서 관련 상장지수펀드(ETF)가 무서운 상승세를 보이고 있다.16일 한국거래소에 따르면 올 들어 설정액 300억원 이상 ETF 수익률 상위 종...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)