아직도 너무 싼 지주사 몸값…"시장에 성장 청사진 제시해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

저평가 지주사에 매수세 몰려

롯데·GS 몸값 보유주의 3분의 1

동원산업 PBR은 0.62배 수준

주주환원 정책·실적에 따라

옥석가리기 장세 이어질 듯

○여전한 ‘코리아 디스카운트’

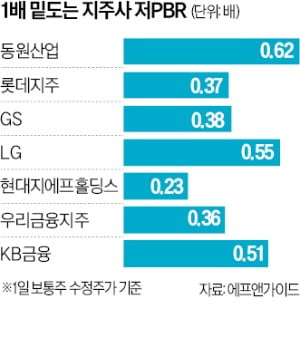

6일 에프앤가이드에 따르면 동원산업 주가순자산비율(PBR)은 0.62배 수준을 기록하고 있다. PBR은 시가총액을 순자산으로 나눈 값이다. 1배 미만이라면 회사를 당장 청산하고 재산을 다 파는 것보다도 주가가 낮다는 의미다. 이 회사 시가총액은 지난 2일 기준 1조8407억원, 종속회사 지분의 장부가액은 2조1587억원이다.

소각을 발표한 동원산업은 상황이 나은 편이다. 주요 상장 지주사의 평균 PBR은 0.55배에 머물고 있다. 최근 주가가 올랐는데도 롯데지주(0.37배), GS(0.38배), LG(0.55배) 등이 모두 1배에 못 미친다. 지난달 17일 있었던 정부 발표 전(0.29~0.45배)과도 비슷하다. 자사주 소각 등의 노력을 수반해도 PBR은 달라지지 않았다. 현대백화점 지주사인 현대지에프홀딩스는 작년 9월 발행주식 총수의 4% 규모에 달하는 자사주를 소각한다고 발표했지만, 정부 발표 전까지 PBR은 0.17배였다. 현재도 0.23배 수준이다. 지난해 자사주 소각을 진행했거나 계획을 밝힌 우리금융지주(0.36배), KB금융(0.51배), SK디스커버리(0.29배) 등 다른 지주사와 중간지주사의 PBR도 비슷하다. 최근 한 달간 주가가 많게는 25% 넘게 올랐지만, ‘PBR 1배’와는 아직 괴리가 크다.

○“주주 신뢰 확보 선행돼야”

시장에서는 단기간 급등한 지주사 중 일부는 주가가 조정받을 것으로 예측한다. 한 자산운용사 대표는 “지주사는 본질적으로 산하 회사 실적이 좋아야 현금 흐름이 생겨나는데, 기업 실적은 올해 전망도 좋지 않다”며 “조만간 주주환원 여력이 없는 곳을 중심으로 주가가 다시 제자리를 찾아갈 수 있다”고 말했다. 배당 확대·자사주 매입 후 소각 등 주주가치 제고 활동을 진행하기 어렵다면, 인공지능(AI) 접목 등 신산업 청사진을 제시해야 한다는 목소리도 있다. 소액이라도 투자의 방향성을 보여주는 것이 투자자 인식을 바꿀 수 있다는 지적이다.정부가 추진하는 기업 밸류업 프로그램은 다른 주주가치 제고 활동과 병행해야 효과가 배가된다는 관측이다. 정부는 해당 프로그램의 일환으로 이달 하순 기업가치 제고 계획을 발표하지 않는 저PBR 기업을 공표할 예정이다. 유가증권시장 전체와 코스닥 상장사 150곳이 대상이다.

홍기훈 홍익대 경영학부 교수는 “자사주 소각은 기업의 주가 상황마다 소액주주의 유불리가 달라지는 행위이고, PBR 공시도 그 자체만으론 효과가 제한될 수 있다”며 “기업의 경영활동과 의사결정 과정을 투명화해 주주에게 신뢰를 심는 노력이 더 중요하다”고 말했다.

이시은 기자 see@hankyung.com

-

1

KB증권 다이렉트인덱싱, 투자할 주식 골라 '나만의 ETF'처럼 투자

KB증권은 투자자 성향을 분석해 맞춤형 주식 포트폴리오를 구성하는 ‘KB증권 다이렉트인덱싱’(사진) 서비스를 추천했다. 이 서비스는 투자자 스스로 투자 목적과 투자 성향 등을 고려해 원하는 주식...

-

2

피델리티 글로벌 테크놀로지 펀드, 글로벌 테크기업 가치 평가해 초과수익 추구

한국투자증권은 글로벌 테크 기업에 투자하는 ‘피델리티 글로벌 테크놀로지 펀드’(사진)를 추천했다. 2015년 설정된 이 펀드의 순자산 규모는 2021년 3조원을 돌파했다.피델리티 글로벌 테크놀로...

-

3

신한 탑픽스랩, 리서치센터·랩운용부 탁월한 분석 역량 결집

신한투자증권은 리서치센터의 리서치 역량과 랩운용부의 운용 역량을 결합한 ‘신한 탑픽스랩’(사진)을 추천했다.신한 탑픽스랩은 국내 주식에 투자하는 랩 서비스다. 신한투자증권 리서치센터에서 모델 포...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)