카카오뱅크, 중·저신용자 대상 신용대출 비중 30% 돌파

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

카카오뱅크에 따르면 이 회사의 작년 12월 말 기준 중·저신용자 대상 신용대출 잔액은 약 4조3000억원이다. 2020년 말(1조4000억원) 대비 3배 규모로 늘었다. 중·저신용자에 대한 적극적인 신용대출 공급으로 가계 신용대출 잔액 중 중·저신용자 대상 신용대출 잔액 비중은 2020년 말 10.2%에서 작년 말 30.4%로 상승했다.

중·저신용자에 대한 신용대출 공급을 대폭 늘렸지만 카카오뱅크의 건전성 지표는 안정적인 수준을 유지하고 있다. 카카오뱅크의 총여신 연체율은 작년 3분기 기준 0.49%로 직전 분기(0.52%) 대비 0.03%포인트 하락했다.

신용대출만 따로 살펴보면 작년 3분기 기준 카카오뱅크의 신용대출 연체율은 0.7%로 집계뙜다. 작년 10월 기준 국내 은행의 신용대출 전체 연체율(0.71%)과 유사한 수준이다.

카카오뱅크 관계자는 "중·저신용자 대상 신용대출 연체율도 작년 11월 기준 1% 중·후반대로, 상대적으로 안정적인 수준에 머무르고 있다"며 "이는 인터넷은행으로서 성장뿐만 아니라 은행으로서의 기본인 리스크 관리에 매진한 결과"라고 설명했다.

카카오뱅크는 2017년 7월 출범 이후 작년 3분기까지 누적 3300만건(중복 포함)의 신용대출 신청 데이터를 확보했다고 밝혔다. 대규모 데이터를 분석해 높은 리스크 관리 역량을 보유하고 있어 중·저신용자에 대한 신용대출을 적극 취급하면서도 건전성 지표를 안정적으로 유지하고 있다는 게 회사 측 설명이다.

카카오뱅크는 리스크 관리를 위해 대내외적 여건 변화와 유입 고객의 특성에 따라 정책을 수시로 수정하는 점이 카카오뱅크만의 특징이라고 설명했다. 이러한 정책변경은 카카오뱅크 출범 이후 매년 평균적으로 15회 이상 이뤄졌다. 특히 지난 2년간 경기가 악화되는 상황에서도 포용금융의 지속성과 건전성 유지를 위해 수시로 정책을 변경했다고 카카오뱅크는 밝혔다.

카카오뱅크는 신용평가모형(CSS)의 고도화를 통해 대출 문턱을 낮추는 노력도 지속하고 있다. 카카오뱅크는 2022년 9월부터 3700만 건의 가명결합 데이터를 활용한 독자적 대안신용평가모형 '카카오뱅크 스코어'를 업계 최초로 개발해 적용함으로써 중·저신용자 고객 변별력을 높였다.

이를 통해 카카오뱅크는 기존 신용평가 모형으로는 대출 실행이 거절된 중·저신용 고객 중 15%를 우량 고객으로 추가 선별해 대출을 공급했다. 대출 공급액 기준으로는 약 4600억원 규모의 중·저신용자 대상 신용대출이 추가 승인됐다.

카카오뱅크는 앞으로도 카카오뱅크 스코어를 포함한 CSS를 고도화해 씬파일러(금융거래 이력이 부족한 사람)에 대한 변별력을 확대하고 안정적인 대출 기반을 마련할 계획이다. 예를 들어 중·저신용자 데이터를 활용해 대출신청평점모형을 재개발하고 △차량 관련 정보 △유통 정보 △입·출금 정보 등 대안정보의 유의미성을 검토해 카카오뱅크 스코어를 고도화할 방침이다.

카카오뱅크는 2026년까지 중·저신용자 대상 신용대출 잔액 규모를 5조원이 넘는 규모로 확대할 예정이다. 금융당국이 지난달 27일 새로 발표한 규제인 '인터넷전문은행 중·저신용자 대출 공급계획'에 따른 조치다. 개정된 규제에 따르면 카카오뱅크를 포함한 인터넷은행들은 2026년 말까지 분기별 중·저신용자 대상 신용대출 비중을 '평균 잔액 기준 30%' 이상으로 맞춰야 한다. 비중을 산출할 때 작년까지 제외됐던 개인사업자용 신용대출도 포함하기로 했다.

이에 따라 카카오뱅크는 중·저신용자 대상 개인사업자 신용대출 공급을 확대하기 위해 그동안 축적해온 데이터를 기반으로 CSS를 업그레이드하겠다고 밝혔다. 카카오뱅크는 이미 작년 상반기부터 개인사업자 특화 신용평가모형을 개발해 적용해 왔다. 사업장의 영업성뿐만 아니라 중소기업중앙회 공제정보, 사업장 매출정보 등 각종 대안정보를 활용한 소상공인 특화 신용평가모형이다. 새로운 개인사업자 특화 신용평가모형 적용 결과, 이전까지 금융 데이터가 부족해 대출이 거절됐던 개인사업자 6명 중 1명의 대출이 추가 승인됐다.

건전성 관리 노력도 지속한다. 카카오뱅크는 중·저신용자 신용대출에 대해 고정이하여신대비 약 2.5~3배의 충당금을 적립하는 기조를 유지해나갈 계획이다. 카카오뱅크는 기존에도 중·저신용자 대상 신용대출에 대해선 높은 부도율을 감안해 부실자산의 약 3배 이상의 충당금을 적립해 왔다. 현재 30%대로 업권 내 최상위 수준인 BIS 비율 등도 충실히 유지하기로 했다.

카카오뱅크 관계자는 "중·저신용자 대상 신용대출 공급을 역대 최대로 늘리면서도 연체율이 급증하지 않은 비결은 독보적인 리스크 역량을 보유한 데 있다"며 "앞으로도 건강하고 지속가능한 포용금융을 실천하기 위해 데이터 활용을 확대하는 한편 건전성 등 기초체력도 튼튼히 관리하겠다"고 말했다.

정의진 기자 justjin@hankyung.com

-

1

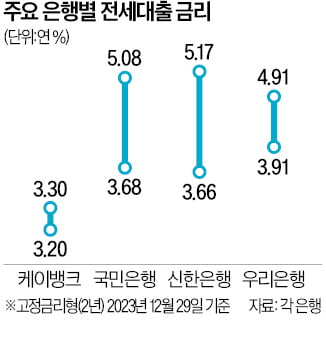

'연 3.2%' 전세대출 등장…인뱅發 '불붙은 금리 경쟁'

케이뱅크 카카오뱅크 토스뱅크 등 인터넷전문은행 3사의 전세대출 금리 인하 경쟁이 가열되고 있다. 케이뱅크는 고정금리형 전세대출의 최저금리를 국내에서 가장 낮은 수준인 연 3.2%까지 떨어뜨렸다. 변동금리형 전세대출은...

-

2

"스타트업 코리아 펀드 조성하고, CVC 규제 완화하겠다" [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 29일 스타트업 뉴스를 브리핑합니다.스타트업 지원 약속한 중기부 장관 오영주 중소벤처기업부 장관이벤처기업을 효과적으로 지원하겠다고 신년사를 ...

!["스타트업 코리아 펀드 조성하고, CVC 규제 완화하겠다" [Geeks' Briefing]](https://img.hankyung.com/photo/202312/01.35442337.3.jpg)

-

3

인터넷은행 중·저신용대출 규제 3년 연장…"족쇄 이어져"

금융당국이 내년부터 3년 동안 카카오뱅크 케이뱅크 토스뱅크 등 인터넷전문은행 3사에 새로 적용할 '중·저신용자 대상 신용대출 비중' 규제의 목표치로 '평균 잔액 30% 이상'...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)