대환대출, 아파트 주담대·전세대출까지 확대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

청년도약계좌 가입 쉬워져

보험 비교·추천 플랫폼 출범

2023년 5월부터 ‘대환대출 인프라’가 구축되면서 소비자들이 대출비교 플랫폼이나 금융회사의 앱(응용프로그램)을 이용해 금리와 한도 면에서 더 유리한 조건의 대출로 갈아탈 수 있게 됐다. 소비자는 대환대출 인프라를 통해 영업점 방문 없이 대환대출부터 신규 대출 실행까지 한번에 완료할 수 있다.

기존에는 신용대출 차주만 대환대출 인프라를 통한 대출 갈아타기가 가능했다. 새해부터 적용 범위가 주택담보대출과 모든 주택의 전세대출까지 대상이 확대된다. 고령자 등 스마트폰 이용이 어려운 소비자는 기존처럼 주요 은행 창구를 방문해 대출 갈아타기를 신청할 수 있다.

저금리 대환 프로그램 대상이 되는 최초 대출 취급일 기준이 ‘2022년 5월 31일’에서 ‘2023년 5월 31일’로 1분기 중 확대된다. 연 금리 7% 이상 사업자 대출과 가계신용대출의 금융비용을 최대 1.2%포인트 절감해 주는 제도다.

또 1월부터는 전전년도 소득을 기준으로 청년도약계좌에 가입할 수 있게 된다. 전년도 소득이 확정되기 전이어도 가능해지는 것이다. 육아휴직급여도 소득으로 인정되면서 소득이 없는 육아휴직 청년도 청년도약계좌에 가입이 가능해진다.

1월부터 소비자가 간편하게 여러 보험상품을 비교하고 적합한 보험 상품에 가입할 수 있도록 보험상품 비교·추천 서비스를 시작한다. 1분기에는 배당금 규모를 알고 투자할 수 있도록 상장사의 결산배당 절차 개선이 이뤄진다. 먼저 배당액을 정한 뒤 나중에 배당받을 주주를 확정한다. 4월부터는 은행의 수익, 비용, 배당 등의 경영 현황이 투명하게 공개된다.

2월부터 변동·혼합·주기형 대출상품에 대해 미래 금리 변동위험을 반영하는 ‘스트레스 총부채원리금상환비율(DSR)’ 제도가 단계적으로 시행된다. DSR을 산정할 때 실제 대출금리에 최대 3%포인트의 금리를 얹어 계산해 대출한도를 줄이는 효과가 생긴다. 상반기에는 스트레스 금리의 25%, 하반기 50%, 2025년 100% 등으로 적용 범위를 늘려간다.

강현우 기자 hkang@hankyung.com

-

1

"51만명 몰렸다"…'월 70만원 넣으면 5000만원' 통장 정체

매월 70만원씩 5년 동안 저축하면 최대 5000만원을 모을 수 있는 청년도약계좌를 올해 51만명이 개설한 것으로 나타났다.31일 금융위원회에 따르면 청년도약계좌가 출시된 지난 6월 이후 지난 27일까지 누적 136...

-

2

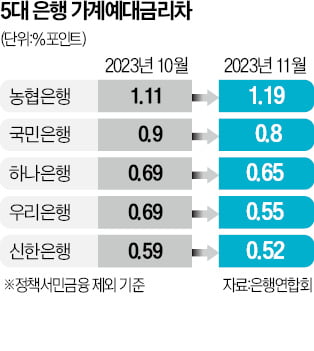

지난달 4대 은행의 가계부문 예대금리차가 일제히 전달보다 줄어든 것으로 나타났다. 예대금리차는 대출금리에서 예금과 같은 저축성 수신금리를 뺀 값으로, 예대금리차가 줄어들수록 은행의 이자수익 규모도 작아진다.27일 은...

-

3

최근 2년 내 출산한 가정을 대상으로 하는 신생아 특례대출 접수가 내년 1월 29일부터 시작된다. 특례대출 요건을 충족하는 1주택자에게도 대환(기존채무 변제) 대출이 지원될 전망이다.국토교통부는 내년도 주택도시기금 ...