금리 동결에 주담대 급증…가계빚 1년 만에 또 역대 최대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

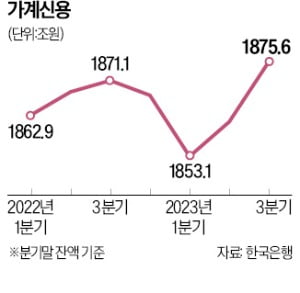

가계신용은 주담대 등 가계대출과 카드 사용액 등 판매신용을 더한 것이다. 가계대출은 올 3분기 말 1759조1000억원으로 집계됐다. 전 분기 말 대비 11조7000억원 증가하면서 작년 2분기 기록한 역대 최대치(1757조1000억원)를 넘어섰다.

항목별로 보면 주담대가 크게 늘었다. 주담대 증가폭은 3분기에 17조3000억원으로 집계됐다. 2분기 14조1000억원 증가에 이어 두 분기 연속 10조원 이상 증가했다. 특례보금자리론 등 정책모기지 취급 등이 영향을 준 것으로 한은은 파악했다.

기타대출은 신용대출 위축으로 5조5000억원 감소했다. 5조4000억원 감소한 전 분기보다 감소폭이 커졌다.

올초만 해도 가계신용은 크게 감소하는 흐름을 보였다. 1분기 가계신용은 14조4000억원 줄어들며 1853조1000억원을 기록했다. 이는 2021년 3분기(1845조5000억원) 후 가장 작은 규모다. 작년 3분기 이후 나타난 가계빚 축소가 성과를 거두고 있다는 기대가 커졌다. 하지만 지난 2분기 8조2000억원 증가하더니 3분기엔 이보다 많은 14조3000억원 늘었다. 가계빚이 두 분기 만에 22조5000억원 더 쌓인 것이다.

가계빚이 늘어난 데에는 금융당국의 완화적 금리 지도가 큰 역할을 한 것으로 여겨진다. 금융당국은 올 들어 은행 등에 대출금리를 높이지 말 것을 주문하고 있다. 서민들의 고통을 경감해야 한다는 취지지만 이는 가계빚을 늘려도 괜찮다는 신호로 여겨졌다. 특례보금자리론 등 저금리 정책모기지 공급도 ‘빚을 내 집을 사야 할 때’란 인식이 확산하는 요인으로 작용했다.

강진규 기자 josep@hankyung.com

-

1

"빚내서 집 사라" 신호에…가계 빚 1년 만에 '역대 최대치'

3분기 가계 빚 규모가 역대 최고치를 경신한 것으로 집계됐다. 주택담보대출 증가하면서 올해 초 큰 폭 축소됐던 가계신용이 다시 반등한 것으로 나타났다. 금융당국의 대출금리 인하 압박, 한국은행의 장기간 기준금리 동결...

-

2

이창용 한국은행 총재(사진)가 지난 13일 스위스 바젤에서 열린 국제결제은행(BIS) 총재회의에서 BIS 글로벌금융시스템위원회(CGFS) 의장에 선임됐다. CGFS는 BIS 총재회의의 최고위급 핵심 협의체로, 금융시...

-

3

韓·美 물가상승률 '역전'…한국식 물가관리 '쓴맛' 구간 들어서나

한국의 소비자물가 상승률이 지난 달 미국을 역전한 것으로 나타났다. 한국의 물가 상승률이 미국보다 높아진 것은 2017년 8월 이후 6년 2개월만이다. 미국은 코로나19 대유행으로 촉발된 인플레이션으로 지난해 6월 ...