증권가 "키움증권, 공매도 금지로 거래대금 증가 수혜"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

다만 4분기에 대규모 손실 반영이 예정돼 있다는 점에서 목표주가 전망은 다소 엇갈렸다.

7일 금융투자업계에 따르면 KB증권(12만3천→11만8천원), IBK투자증권(12만2천→11만5천원), 이베스트투자증권(12만5천→11만5천원), 한국투자증권(15만→13만원)은 이날 목표주가를 하향 조정했지만, 신한투자증권(12만5천→13만5천원)과 삼성증권(10만→11만원)은 올려 잡았다.

하나증권(12만5천원), 메리츠증권(11만원), NH투자증권(12만원)은 기존 전망을 유지했다.

정민기 삼성증권 연구원은 "연말 대규모 비용 발생에도 불구하고 목표주가를 기존 대비 10% 상향한다"며 키움증권이 영풍제지 사태 이후 자사주 매입·소각을 결정한 점 등을 그 이유로 들었다.

올해 연간 영업이익 전망치는 6.4% 하향 조정한 6천480억으로 제시했으나, 최근 공매도 금지 조치로 인한 개인투자자 유입이 긍정적인 요인이라고 내다봤다.

윤유동 NH투자증권 연구원은 "최근 미수금 사태 이후 일부 투자자들의 이탈이 포착돼 시장 점유율 하락은 불가피하지만 손실은 제한적일 것"이라며 "주식투자 증가에 따라 증권업 전체로 거래대금 수혜를 누릴 것"이라고 전망했다.

반면 전배승 이베스트투자증권 연구원은 "3분기 중에도 2분기에 이어 국내·해외주식, 신용융자 전반 점유율이 하락했다"며 "올해 들어 일련의 사태로 인해 리테일 시장 내 지배력 약화 조짐이 나타나고 있어 향후에도 이를 지속해 확인할 필요가 있어 보인다"고 짚었다.

이어 "10월 이후 거래대금 둔화세가 이어지고 있고 기업금융(IB) 업황 부진을 감안하면 추가적인 수수료 이익 확대는 쉽지 않을 전망"이라고 부연했다.

우도형 IBK투자증권 연구원은 "영풍제지 관련 미수금 4천333억원을 반영해 목표주가를 기존 대비 5.7% 하향한다"고 밝혔다.

다만 우 연구원은 키움증권을 증권업 가운데 최선호주로 제시했다.

그는 "영풍제지 관련 주가 하락은 마무리됐으며 자사주 매입 및 소각을 통해 주가 하방은 견고할 것"이라며 부동산 프로젝트파이낸싱(PF) 관련 위험 노출이 적고 공매도 금지 조치에 따른 거래대금 증가의 혜택을 받을 것으로 내다봤다.

/연합뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

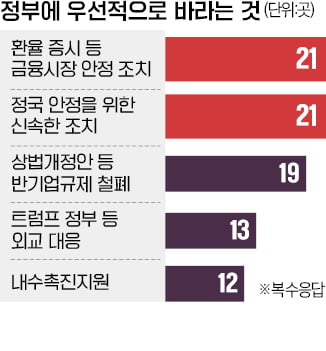

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)