“HK이노엔, 3분기 호실적 달성…내년 수익성 개선 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

31일 증권가에서는 HK이노엔이 올 4분기와 내년에도 실적 성장세를 이어가면서 수익성이 개선될 것으로 전망했다.

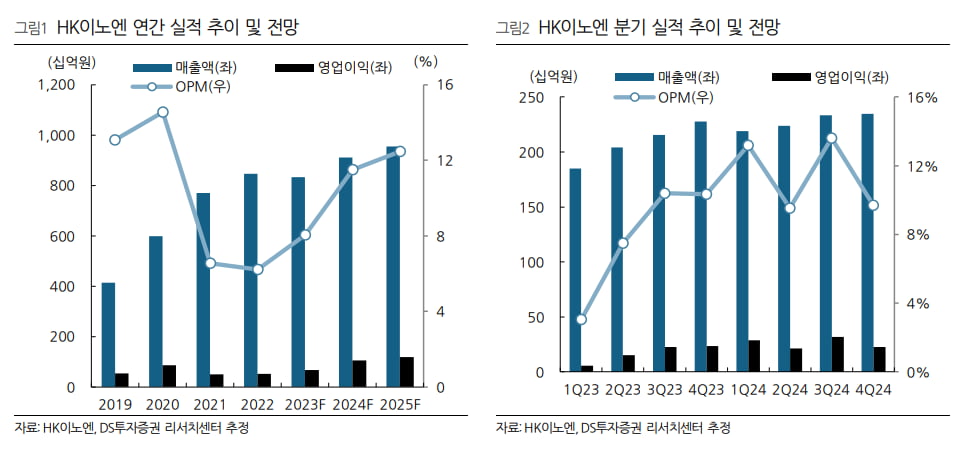

HK이노엔은 2023년 3분기 별도 재무제표 기준 2156억원, 224억원의 매출과 영업이익을 기록했다. 전년 동기 대비 매출은 8.8%, 영업이익은 0.7% 증가한 수치다. 컨센서스 매출인 2183억원, 영업이익 217억원에 부합했다. 3분기 영업이익률(OPM)은 10.4%였다.

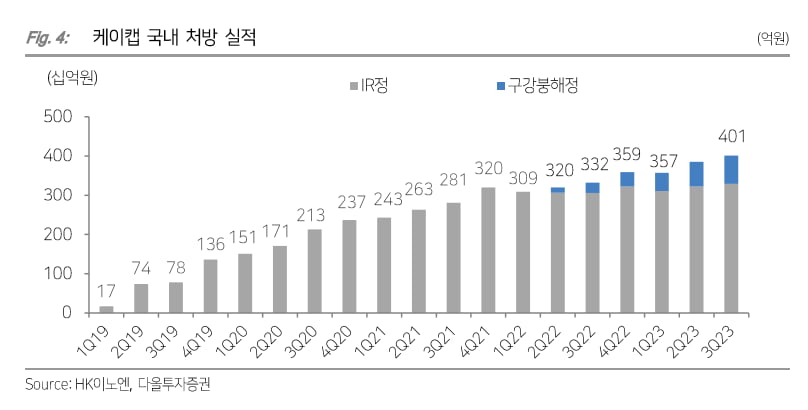

권해순 유진투자증권 연구원은 “HK이노엔이 단독 판매해 수익성이 좋은 케이캡 구강붕해정의 매출 기여도가 커지면서, 국내 판매가 높은 성장률을 유지하고 있다”며 “수출은 아직 미미하지만, 완제품 6개국 수출 중 4개국에 대한 수출이 지난 5월부터 시작되면서 수출 지역이 확대되고 있다”고 말했다.

수액제 매출도 실적에 힘을 보탰다. 수액제는 지난 7월부터 신공장의 가동으로 전년 동기 대비 21.6% 늘어난 323억원의 매출을 기록했다.

HB&B 부문 매출은 256억원으로 작년 3분기와 유사했지만, 영업이익은 49억원으로 57.6% 증가해 수익성 개선에 기여했다. 박재경 하나증권 연구원은 “뷰티 부분의 광고선전비 감소와 ‘컨디션스틱’, ‘티로그’ 등 신규 제품들의 매출 성장이 주 요인”이라고 설명했다.

올 4분기에는 분기 최대 실적을 낼 것으로 기대했다. 정재원 신한투자증권 연구원은 “HK이노엔은 매년 4분기마다 매출이 크게 발생하는데, 건강검진이 연말에 몰리는 경향으로 ETC 사업부가 수혜를 볼 수 있을 것”이라며 “HB&B 사업부 역시 숙취해소제 수요가 연말에 집중되는 경향이 있다”고 말했다.

HK이노엔의 4분기 매출 및 영업이익은 전년 동기 대비 각각 10.2%, 152.1% 증가한 2383억원, 211억원으로 추정했다.

이지수 다올투자증권 연구원은 “4분기에도 케이캡의 중국 로열티 매출이 반영될 예정”이라며 “경쟁 제품 출시에 따른 MSD 백신 매출 감소와 케이캡의 국내 재고 조정은 이어지지만, 고마진의 수액제 매출 확대와 신규 당뇨병 치료제 ‘시다프비아’ 공급 시작, HB&B 사업부 매출 성장으로 올해 매출 8332억원, 영업이익 664억원을 기록할 것”으로 예상했다.

케이캡의 공동판매(코프로모션) 계약 갱신에 따라 수익성이 개선될 것이란 예상이다. 김민정 DS투자증권 연구원은 “케이캡은 올해까지 과도한 공동판매 수수료 지급으로 국내 마진이 한 자릿수 대로 제한적이었으나, 내년부터는 재계약을 통해 큰 폭 개선될 것”이라고 말했다.

로열티 및 완제품 수출국 확대 등 해외 성과도 본격화될 것으로 봤다. 박재경 연구원은 “케이캡의 중국 판매에 따른 로열티는 내년부터 본격화될 예정”이라며 “내년에는 중국 외에 미국, 유럽, 일본 지역 진출에서도 성과를 확인할 수 있을 것”이라고 했다. 2022년 10월 시작한 미국 임상 3상 결과는 내년에 확인할 수 있을 것으로 예상했다.

수액제 부문에서도 생산 물량 증가 효과와 영양수액제 신제품 출시로 매출 성장 및 수익성 상승세를 이어갈 것으로 전망했다.

하나증권, DS투자증권, 신한투자증권은 HK이노엔에 대한 목표주가 5만원, 5만5000원, 4만3000원을 각각 유지했다. 다올투자증권과 삼성증권은 내년도 영업 가치 상향 등을 반영해 목표주가를 5만5000원, 5만3000원으로 올렸다.

ADVERTISEMENT

-

1

이원직 대표 "美에 ADC 생산공장 증설…5년내 증시 상장하겠다"

롯데바이오로직스가 미국 뉴욕주 시러큐스 공장에 1100억원을 투자해 항체약물접합체(ADC) 생산기지를 증설한다. 5년 안에 증시에 상장하고 10년 내 매출 1조5000억원, 영업이익률 35%를 달성하겠다는 목표도 제...

-

2

한림제약, '양자컴퓨팅 신약개발' IBM퀀텀네트워크 합류

한림제약은 최근 양자컴퓨팅을 활용해 신약을 개발하고 후보물질을 발굴하기 위해 IBM퀀텀네트워크에 가입했다고 30일 밝혔다. 국내 제약사가 IBM퀀텀네트워크에 가입한 것은 이번이 처음이다.한림제약은 이를 위해...

-

3

"월 5만원은 기본, 법카로 쓴다"…1조 시대 열린 '유료 AI'

국내 유료 생성형 인공지능(AI) 시장이 올 1분기 2917억6000만원 규모로 커지면서 사상 최대 기록을 세웠다. 1년 전보다 141.2% 늘어난 수치다. 1분기 실적만을 활용해 단순 계산하면 올해 시장 규모는 연...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)